Aprobado el nuevo Reglamento que establece los requisitos informáticos de facturación (Reglamento Veri*factu)

La Agencia Tributaria ha dado un paso importante en la modernización de los procesos de facturación con la aprobación del Real Decreto 1007/2023, de 5 de diciembre. Este reglamento establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y promueve la estandarización de formatos de los registros de facturación, conocido como “Reglamento Veri*factu”.

En Microdata estamos adaptados al Reglamento Veri*Factu en nuestros programas de facturación MsGest, MsExpedientes y en el programa de contabilidad MsConta, en todo aquello que ya ha sido publicado por la Agencia Tributaria y estamos en disposición de adaptarnos a la nueva Orden Ministerial en plazo y forma.

Motivos para su implantación

- Estandarización e interoperabilidad: El reglamento busca asegurar que los sistemas informáticos de facturación sigan un estándar común, lo que facilita la comunicación entre diferentes plataformas y empresas.

- Simplificación administrativa mediante Veri*factu: Al establecer requisitos uniformes, se reduce la complejidad y se agilizan los procesos de facturación, beneficiando tanto a las empresas como a la Administración Tributaria.

Situación normativa del reglamento Veri*factu

- Artículos 29.2.j) y 201.bis de la Ley 58/2003, de 17 de diciembre, General Tributaria: Estos artículos, añadidos por la Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal, sientan las bases para la regulación de los procesos de facturación.

- Real Decreto 1007/2023: Aprueba el Reglamento que establece los requisitos informáticos y electrónicos para la facturación. Su tramitación comenzó a mediados de 2022.

- Orden Ministerial: Detalla las especificaciones técnicas y funcionales a las que se refiere el Reglamento, proporcionando orientación adicional y aclarando dudas en una colección de FAQs.

Contenido del RD 1007/2023

- El contenido sustantivo de la factura no se altera: El reglamento no modifica las obligaciones de facturación establecidas en el RD 1619/2012. La libertad de formato de las facturas se mantiene.

- Ámbitos de aplicación:

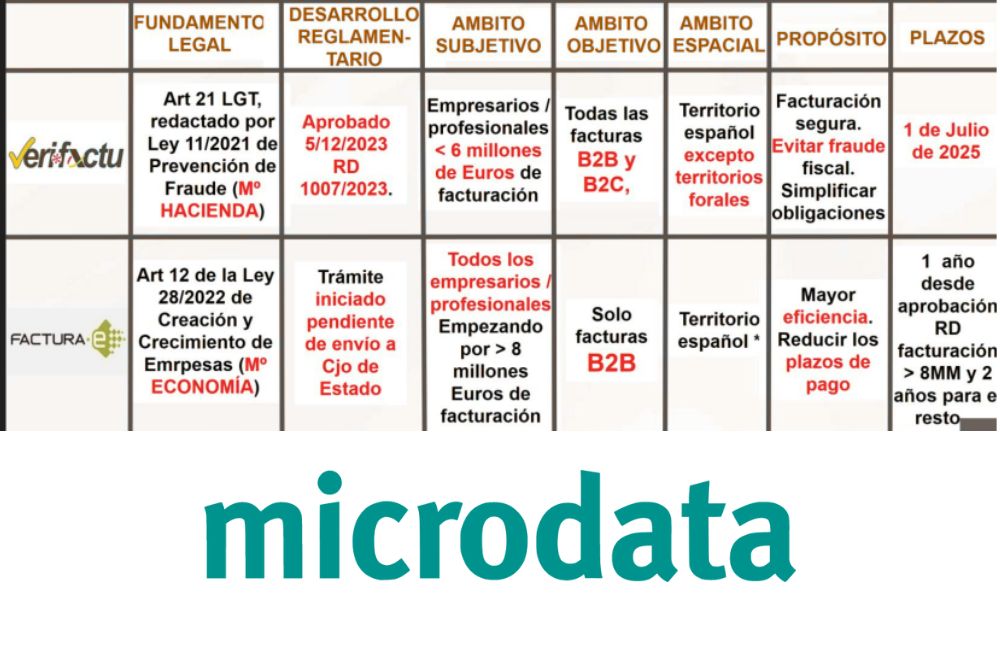

- Objetivo: Incluye todas las facturas o justificantes equivalentes emitidos, tanto B2B como B2C, incluyendo las facturas simplificadas.

- Subjetivo: Aplica a todos los empresarios, profesionales, PYMES y autónomos. Excluye el Sistema de Información Inmediata (SII) y el régimen simplificado (agricultura).

- El ámbito territorial corresponde al todo el territorio español, salvo los terrirtorios forales (sujetos a Ticket BAI). Se incluyen Canarias, Ceuta y Melilla.

- En resumen, el Reglamento Veri*factu busca modernizar la facturación electrónica, mejorar la eficiencia administrativa y fomentar la transparencia en las operaciones comerciales. ¡Un paso importante hacia la digitalización y la simplificación tributaria! 📊💼

¿Qué debe tener el fichero de alta de factura?

Aunque aún está por desarrollar técnicamente por la Orden Ministerial, las menciones obligatorias son:

- NIF e identidad del expedidor y destinatario (si no es factura simplificada).

- Identificación si es factura en nombre de tercero.

- Número y serie de la factura.

- Fecha de expedición.

- Tipo de factura expedida (completa o simplificada)

- Indicación si es factura rectificativa o recapitulativa.

- Descripción general de las operaciones y de las líneas de factura, con cantidad , precio unitario, descuentos, total de cada operación o línea de factura.

- Base imponible, tipo aplicado, cuota de IVA, tipo y cuota de recargo de equivalencia

- Importe total de factura

- Régimen IVA.

- Indicación del No sujeción o exención a IVA, y causa,

- Número y serie de la factura del registro de facturación anterior, así como parte de la huella o hash de dicho registro (encadenamiento de registros de facturación).

- Código de identificación del sistema informático utilizado y fabricante.

- Fecha y hora de generación del registro de facturación.

Elementos de seguridad que añade Veri*factu

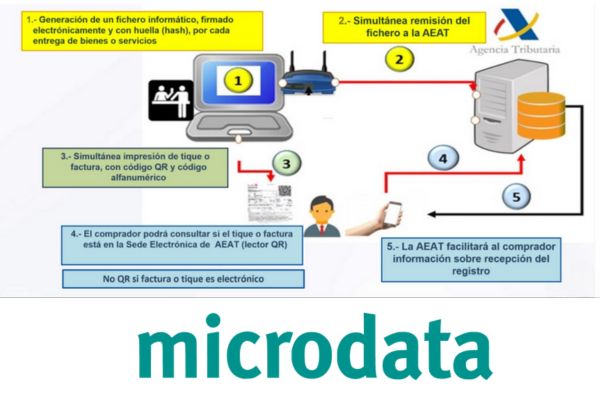

- El hash encadenado, que permite dejar una huella de auditoría trazable de cualquier alteración operada a posteriori en un registro.

- La firma electrónica del sistema emisor o alternativamente, el envío inmediato a la sede de AEAT.

Modalidades para cumplir con el RD 1007/2023

Se admiten dos modalildades igualmente válidas para cumplir con la norma.

- La modalidad Veri*factu. Transmisión de los registros a la Agencia Tributaria de forma inmediata a su producción. Esta modalidad determina el acceso a ciertos servicios fiscales de asistencia (listing, libros – registros…)

- La modalidad NO Veri*factu. El sistema informático emisor conserva en sede local los registros y asegura su inalterabilidad e integridad bajo responsabilidad del fabricante.

Generalización de código QR en facturas y tiques

En el sistema es crucial que el cliente (incluyendo especialmente al consumidor final) pueda verificar la calidad e integridad del sistema de facturación de los que le realicen ventas o le presten servicios, permitiéndole contrastar las facturas recibidas en la sede electrónica AEAT.

Certificación mediante declaración responsable del fabricante o desarrollador.

El fabricante autocertifica que el sistema informático cumple con lo dispuesto en el artículo 29.2.j) LGT y con la Orden Ministerial de desarrollo.

Debe constar por escrito, estar visible dentro del propio sistema y ser conservada durante el período de prescripción.

Los desarrolladores y fabricantes de sistemas informáticos deben tenerlos en el mercado en plazo de 9 meses desde la aprobación de la OM.

Los empresarios deben tener operativos y adaptados sus sistemas a los requisitos del Reglamento y de su normativa de desarrollo el 1 de julio de 2025.

La Orden Ministerial, desarrollará diversos aspectos de detalle técnico, especialmente el concreto diseño de los registros. Para agilizar la implantación de la medida,

Servicios fiscales de asistencia en la cumplimentación de obligaciones fiscales

- Se prevé acceder al listing de todas sus facturas emitidas por ellos y recibidas de otros empresarios. Tales listados se podrán poner a su disposición al confeccionar las autoliquidaciones.

- Esos listados son precursores del Libro Registro (de forma que se podrá completar este con menor esfuerzo).

- La AEAT, antes de julio de 2024, pondrá a disposición de las micro-empresas con poco número de facturas que carezcan de sistema propio, un sistema informático simplificado de facturación que será de tipo Veri*factu y que también cumplimentará las obligaciones de facturación electrónica.

Diferencias entre el RD de factura electrónica y el RD1007/23 VERI*FACTU