El REBU y la contabilidad

Cómo se trata este régimen de bienes usados en MsConta.

El Régimen Especial de Bienes Usados (REBU), es un régimen aplicable a las entregas de determinados bienes efectuadas por los revendedores cuando intervengan en nombre propio, donde la base imponible del impuesto se determina de forma especial. Esta base imponible se puede calcular operación por operación o de una forma global.

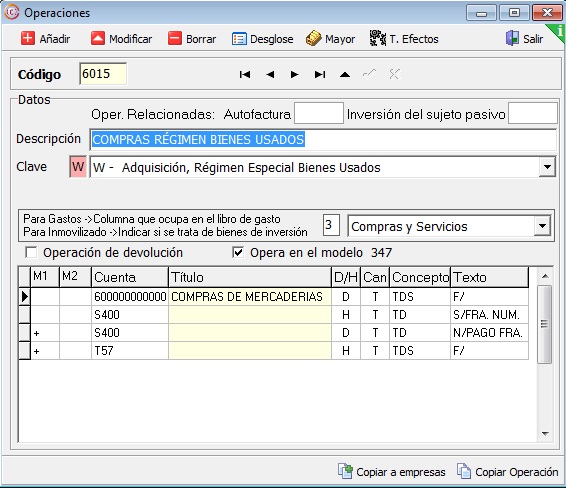

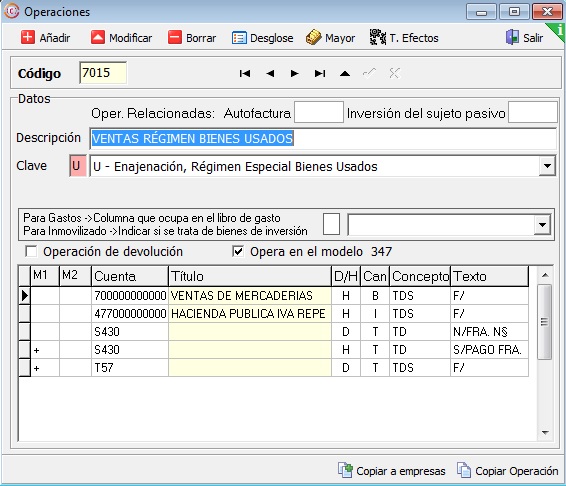

En la aplicación MsConta tratamos el sistema de cálculo de la base imponible operación por operación. Para ello tenemos dos operaciones, la 6015 y 7015, que están configuradas de la siguiente forma:

La operación 6015, con la clave W, para la adquisición del bien. La operación 7015, con la clave U, para la enajenación del bien.

La operación 7015, con la clave U, para la enajenación del bien.

Si su empresa se encuentra en el régimen del REBU y no dispone de estas operaciones, puede importarlas desde el menú Auxiliares, Importar, Auxiliares, y en esa pantalla solo dejar marcado Operaciones, Solo Nuevas y Plan General Contable, pulsamos Siguiente y luego Importar.

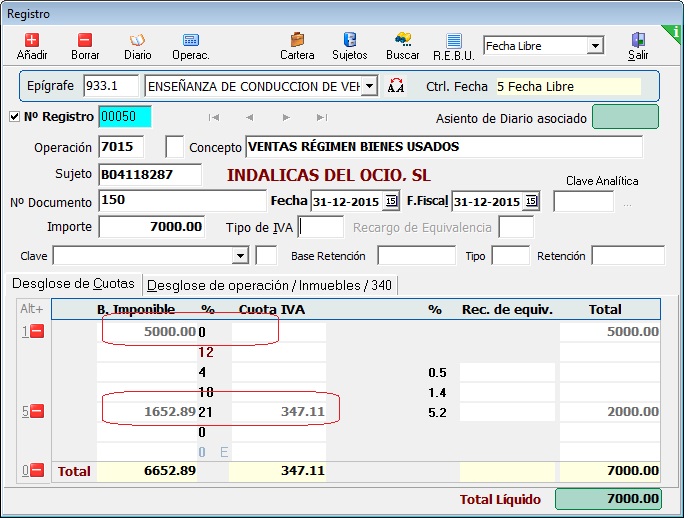

Veámoslo con el siguiente ejemplo:

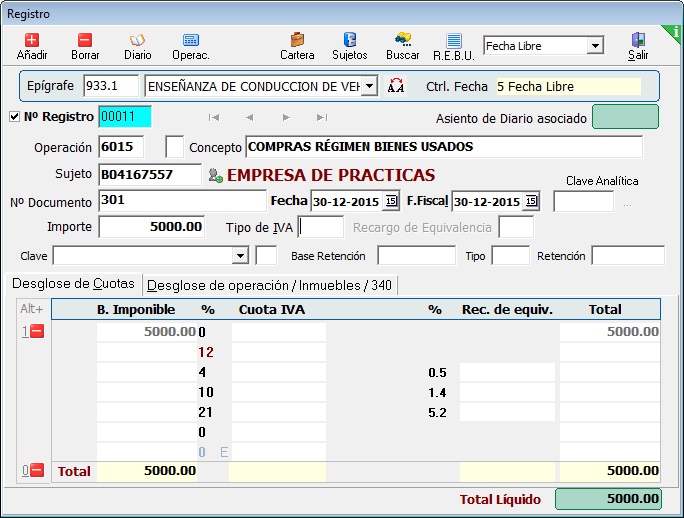

Una empresa dedicada a la compra-venta de vehículos, adquiere uno por 5.000 euros para su posterior venta por 7.000 euros.

Utilizaremos la operación 6015 o cualquier otra operación que esté configurada con la clave W.

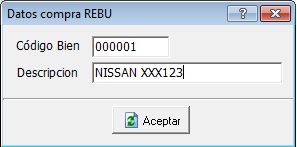

Al realizar el registro nos pedirá que cumplimentemos el “Código Bien” y una “Descripción”, ambos campos son de carácter libre y alfanumérico.

En nuestro ejemplo hemos indicado como “Código Bien” el “000001” y como “Descripción” “NISSAN XXX123”:

A continuación cumplimentamos el resto de campos del registro. El campo del importe, en nuestro ejemplo 5.000€ aparecerá con IVA incluido, al tipo 0.

Cuando ese bien se venda, deberemos utilizar la operación 7015 o cualquier otra configurada con la clave U.

Una vez introducido el importe de la venta, 7.000€ en nuestro ejemplo, el programa mostrará en pantalla un listado de los bienes que se encuentran pendientes de vender para escoger el que corresponda en cada caso.

En este registro de venta, el programa asignara al tipo cero el valor de la compra indicado en el registro realizado con la operación 6015 y el usuario debe indicar el tipo de IVA correspondiente al resto del importe. En nuestro ejemplo 5.000€, que es el importe de la compra, irán al tipo cero y el resto al 21%:

En este registro de venta, el programa asignara al tipo cero el valor de la compra indicado en el registro realizado con la operación 6015 y el usuario debe indicar el tipo de IVA correspondiente al resto del importe. En nuestro ejemplo 5.000€, que es el importe de la compra, irán al tipo cero y el resto al 21%:

Desde el menú “Listados” → “A.Libros” → “7.Libro Registro Bienes Usados”, podemos imprimir nuestro libro del REBU.