Modelo 200. Cambio legal.

A fecha de esta actualización (18 de junio de 2025), aún no se ha publicado en el BOE la Orden que aprueba las modificaciones del modelo 200 correspondiente al ejercicio 2024. Por ello, esta versión del programa incorpora el modelo 200 conforme al Proyecto de Orden publicado el pasado 5 de marzo.

Con esta actualización, ya es posible registrar los datos definitivos en el modelo. No obstante, se recuerda que la presentación telemática estará habilitada a partir del 1 de julio. Para entonces, se publicará una nueva versión del programa a finales de junio, que incluirá cualquier posible cambio que pudiera introducir la publicación oficial en el BOE.

A continuación, enumeramos las principales novedades incluidas en la declaración del Impuesto sobre sociedades del ejercicio 2024:

- Implementación de la autoliquidación rectificativa.

En el modelo correspondiente al ejercicio 2024 se reemplazan todas las referencias a la autoliquidación complementaria por la nueva figura de la autoliquidación rectificativa.

Será necesario indicar si la rectificación se debe a una discrepancia con el criterio administrativo o no. Para los casos en los que sí exista discrepancia, se habilita la nueva casilla 00031 en la página 14 bis, destinada a reflejar el ajuste correspondiente cuando este no pueda consignarse en otra casilla específica del modelo.

Además, se incorpora la nueva casilla 00866 en el documento de ingreso o devolución. Esta permitirá distinguir entre devoluciones derivadas de una solicitud por ingresos indebidos como resultado de una rectificación, y aquellas que se producen por aplicación directa de la normativa del Impuesto, dada la diferente naturaleza y régimen de cada tipo de devolución.

- Caracteres de la declaración.

Para el ejercicio 2024 apenas se introducen cambios respecto al año anterior. La principal novedad es la incorporación del nuevo carácter 00090 (Opción art. 39.3 LIS), que permite informar de forma diferenciada la solicitud de abono regulada en el artículo 39, apartados 2 y 3 de la LIS.

Hasta ahora, ambas opciones se declaraban de forma conjunta mediante el carácter 00059 (Opción art. 39.2 LIS).

- INCN de los doce meses anteriores a la fecha de inicio del período impositivo.

Se modifica el cuadro relativo al Importe Neto de la Cifra de Negocios (INCN) de los doce meses anteriores al inicio del período impositivo, recuperando la distinción entre los siguientes tramos:

- Inferior a 20 millones de euros

- Entre 20 y 60 millones de euros

- Igual o superior a 60 millones de euros

Esta clasificación, que ya se utilizó en ejercicios anteriores, vuelve a aplicarse para facilitar una mejor identificación del volumen de operaciones de la entidad.

- Identificación del titular real.

Se incorpora una modificación técnica que añade una nueva casilla para marcar la no obligación de identificar al titular real de la entidad. Esta opción únicamente es aplicable a sociedades que coticen en un mercado regulado.

El resto de entidades deberán continuar informando, como hasta ahora, sobre la identidad de su titular real.

- Cuentas anuales de cooperativas.

Se incorporan nuevas casillas específicas en el Balance y en la Cuenta de Pérdidas y Ganancias destinadas a sociedades cooperativas.

El objetivo es adaptar el modelo 200 a las particularidades propias de los modelos de cuentas anuales de este tipo de entidades y facilitar así su correcta cumplimentación.

- Impuesto Complementario.

La Ley 7/2024, de 20 de diciembre, ha establecido un nuevo Impuesto Complementario destinado a garantizar un nivel mínimo global de imposición para los grupos multinacionales y grupos nacionales de gran magnitud. Además, la norma introduce otros tributos y modifica diversas disposiciones tributarias, entre ellas la Ley 27/2014, de 27 de noviembre (LIS).

Una de las principales novedades es la no deducibilidad de los gastos derivados de la contabilización del Impuesto Complementario, recogida en el artículo 15.b de la LIS.

En consecuencia, se ha incorporado en la página 12 del modelo 200 la nueva casilla 00004, que permite reflejar la correspondiente corrección fiscal por este concepto.

- Libertad de amortización en determinados vehículos y en nuevas infraestructuras de recarga.

Las sociedades podrán aplicar la libertad de amortización sobre las inversiones realizadas en vehículos nuevos y en nuevas infraestructuras de recarga para vehículos eléctricos que entren en funcionamiento durante los años 2024 y 2025.

Esta medida está condicionada a la aportación de la documentación técnica correspondiente y a la obtención del certificado de instalación eléctrica diligenciado por la Comunidad Autónoma competente.

La corrección al resultado contable derivada de esta amortización deberá reflejarse en la página 12 del modelo 200, mediante las nuevas casillas:

- 00006: Disminuciones

- 00005: Aumentos

- Ajustes por deterioro de valores representativos de participaciones en el capital (DT 16ª).

En el apartado de correcciones al resultado contable de la página 12 del modelo 200 se han incorporado nuevas casillas para reflejar los ajustes derivados de la disposición transitoria decimosexta de la LIS:

- Casillas 02919 (aumentos) y 02920 (disminuciones): para los ajustes por deterioro de valores representativos en el capital o fondos propios de otras entidades, conforme a los apartados 1 y 2 de dicha disposición.

- Casillas 00524 (aumentos) y 00525 (disminuciones): destinadas a reflejar los ajustes derivados de la nueva redacción del apartado 3 de la misma disposición.

- Limitación en la deducibilidad de gastos financieros.

Se actualiza el cuadro “Limitación en la deducibilidad de gastos financieros – Art. 16 LIS” de la página 20 del modelo 200, incorporando dos nuevas casillas:

- Casilla 02368: para declarar los ingresos, gastos o rentas que forman parte del beneficio operativo pero que no se integran en la base imponible.

- Casilla 02369: para consignar el límite total a la deducción de gastos financieros netos, que en todo caso se mantiene en al menos un millón de euros.

Mejoras funcionales:

- Nuevo botón “Ir a página”: El botón anteriormente denominado “Buscar” se ha reubicado a la derecha de las pestañas del modelo 200 y ahora pasa a llamarse “Ir a página”. Esta funcionalidad permite una navegación más ágil entre las diferentes páginas del modelo.

- Nuevo aviso sobre titular real: Se incorpora un nuevo aviso que se mostrará cuando no se haya informado un titular real en los casos en los que esta obligación sea aplicable.

Depósitos de Cuentas. Cambio legal.

Se adapta la presentación de los depósitos de cuentas a lo establecido en la Resolución de 26 de mayo de 2025 (BOE de 3 de junio de 2025).

Los cambios se aplican a todos los modelos de cuentas (Normal, Abreviado y PYMES) e incluyen:

- Nuevo campo obligatorio: “Código IRUS (Identificador Registral Único de la Sociedad)”, incorporado en:

- La solicitud de presentación en el Registro Mercantil

- La hoja de identificación de la empresa

- Incorporación del nuevo CNAE 2025 en la hoja de identificación de la empresa.

Ambos campos serán tomados automáticamente de la ficha de la empresa, siempre que se encuentren debidamente cumplimentados.

Presentación de las Cuentas Anuales 2024

A través de esta versión, ya es posible presentar las Cuentas Anuales del ejercicio 2024, generando el fichero desde MsModelos y trasladándolo al programa “D2 2024” del Registro Mercantil, que ya se encuentra disponible para su descarga en el siguiente enlace:

Sede Registradores

Si ya realizó la presentación antes de esta actualización, probablemente sea válida, siempre que haya utilizado la última versión del programa D2, la cual ya contemplaba los nuevos campos obligatorios del Código IRUS y el CNAE 2025.

En caso contrario, le recomendamos revisar la información presentada y, si tiene dudas, contactar directamente con el Registro Mercantil correspondiente para confirmar su validez.

Otras modificaciones realizadas

Memoria:

Se incorpora la nueva plantilla de memoria “EJEMPLO DE MEMORIA 2024.RTF”.

Como novedad, en el cuadro del punto “4. Inmovilizado”, dentro del apartado “c) Arrendamientos financieros y otras operaciones de naturaleza similar sobre activos no corrientes”, se ha habilitado la lectura automática desde MsConta de la información correspondiente a los elementos de leasing:

- Coste del bien de origen: se obtiene del campo “Valor Adquisición” de los elementos de leasing.

- Cuotas satisfechas en ejercicios anteriores: lectura del campo “Total” del contrato de leasing correspondiente a ejercicios previos.

- Cuotas satisfechas en el ejercicio actual: lectura del campo “Total” del contrato de leasing del ejercicio en curso.

- Importe de cuotas pendientes del ejercicio: lectura del campo “Total” del contrato de leasing para ejercicios futuros.

- Valor de la opción de compra: lectura del campo “Valor Residual” de los elementos de leasing.

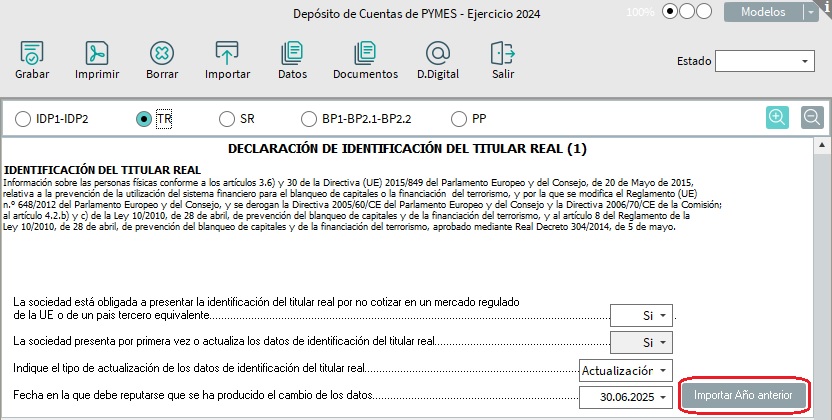

Hoja TR:

Se incorpora una nueva opción denominada “Importar año anterior”, que permite recuperar los titulares reales desde el depósito presentado en el ejercicio anterior, agilizando así su cumplimentación.

Es importante tener en cuenta que esta opción sustituye los titulares existentes por los importados, por lo que no añade nuevos registros, sino que reemplaza los actuales, caso de tenerlos.