Novedad. Informativas. Validación e impresión de borradores.

La AEAT ha ampliado en 2024 su servicio de validación e impresión a los modelos de declaraciones informativas. Se recuerda que este servicio permite validar el modelo y, si es correcto, generar un borrador para su revisión.

La validación e impresión están ahora disponibles para los siguientes modelos informativos:

Nuevos modelos incluidos

- 180, 184, 190, 193, 345, 347 y 349.

Modelos ya compatibles

Anteriormente, este servicio estaba habilitado para modelos como:

- 111, 115, 123, 130, 131, 303, 308, 309, 322 y 390.

¿Cómo utilizar este servicio?

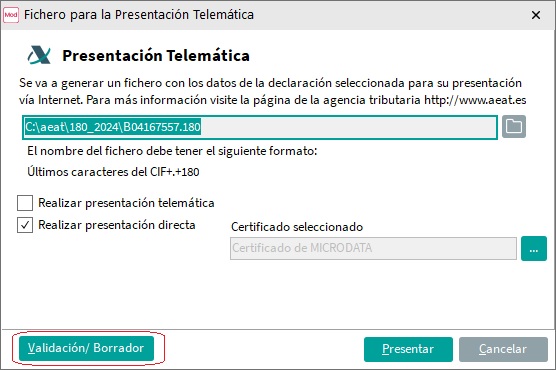

Desde el botón «Telemática» en la parte superior de cada modelo, acceda a la pantalla de presentación y seleccione el botón «Validación/Borrador» (ubicado en la parte inferior izquierda). El programa se conectará automáticamente con los servicios de la AEAT, validará los datos del modelo y, si es correcto, generará el borrador para su impresión.

Diferencias con el anterior

En comparación con los borradores de modelos trimestrales y anual (390), este servicio presenta dos diferencias:

- Certificado digital obligatorio: Será necesario seleccionar un certificado digital. Si no está configurado, el sistema mostrará un mensaje de aviso.

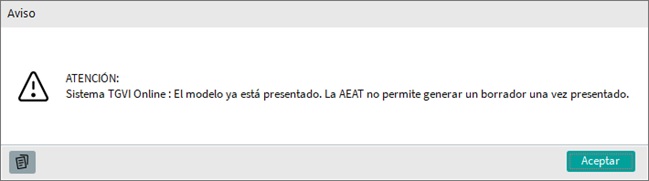

- Acceso limitado tras la presentación: Una vez que el modelo se haya presentado telematicamente, no se podrá acceder al borrador, y aparecerá el siguiente mensaje:

MUY IMPORTANTE

Recuerde que este servicio es únicamente de consulta. El modelo no queda presentado con la generación del borrador.

Novedad. Modelo 345.

Hemos incorporado a la aplicación MsModelos, el Modelo 345 (Declaración Informativa. Planes, fondos de pensiones y sistemas alternativos. Mutualidades de Previsión Social, Planes de Previsión Asegurados, Planes individuales de Ahorro Sistemático, Planes de Previsión Social Empresarial y Seguros de Dependencia).

¿Dónde encontrarlo?

- Disponible desde el menú “Gestión de Modelos” y en la pestaña “Otros”.

- Puede configurarse en el calendario de la empresa, lo que permitirá visualizarlo en la pestaña “Calendario” y en la opción de “Control de liquidaciones” desde la pantalla de empresas.

Cumplimentación

- El Modelo 345 debe cumplimentarse manualmente en MsModelos, ya que no está diseñado para leer datos directamente desde MsConta, dado que este programa se enfoca en la contabilidad y el modelo no necesita información de facturas.

- Para los usuarios de MsNomina, recomendamos consultar el documento de la versión 9.32, ya que este modelo contará con integración para la lectura de datos directamente desde MsNomina. Por lo tanto, si disponen de este programa, resultará más práctico gestionarlo desde allí.

Modelo 390. Cambios legales.

Adaptación del modelo 390 a la Orden HAC/1167/2024 de 17 de octubre (BOE 25/10/2024).

El cambio principal consiste en la inclusión de nuevas casillas en el modelo 390 para reflejar correctamente los tipos de IVA y recargos de equivalencia vigentes durante 2024. Este año han estado en vigor hasta siete tipos impositivos de IVA y ocho tipos de recargo de equivalencia, lo que ha requerido adaptar la estructura del modelo.

Mejora en el modelo 390

El modelo 390 ahora lee automáticamente los datos desde MsConta si la empresa está activa en este programa. En caso contrario, toma la información de los modelos 303.

Esta configuración puede personalizarse desde Auxiliares > Configuración, en la pestaña Otras opciones, activando o desactivando la casilla «Calcular el modelo 390 a partir de los modelos trimestrales/mensuales»:

- Si la casilla está marcada, el modelo lee los datos de los modelos 303.

- Si no está marcada, los datos se leen desde MsConta.

Nueva funcionalidad: Para evitar tener que acceder a la configuración, hemos añadido un botón directo en la parte superior del modelo 390: «Lect. MsConta» o «Lectura 303», dependiendo de cómo esté configurado, se muestra uno u otro. Esto permite cambiar rápidamente la fuente de datos de forma mucho más ágil y cómoda.

Nota importante: Cambiar esta opción desde el botón no actualizará automáticamente la lectura de datos. Para que el modelo aplique correctamente la nueva configuración, es necesario borrar el modelo tras realizar el cambio.

Modelo 190. Cambios legales.

Adaptación del modelo 190 a la orden HAC/1432/2024 de 11 de diciembre (BOE 19/12/2024).

Destacamos las siguientes novedades relacionadas con el modelo 190:

- Desglose adicional en la clave «C. Rendimientos del trabajo: Prestaciones o subsidios por desempleo»

- Se añade un desglose adicional en las subclaves de esta categoría, que abarca las prestaciones abonadas por el Servicio Público de Empleo Estatal (SEPE).

- El objetivo es diferenciar de forma más clara entre prestaciones de carácter contributivo y no contributivo.

- Esta modificación será aplicable por primera vez en el modelo 190 del ejercicio 2025, cuyo plazo de presentación comenzará a partir del 1 de enero de 2026.

- Nuevo campo «Reducciones Aplicables»

- Se habilita este campo para los registros de perceptor, independientemente del tipo de renta declarada.

- Aunque no influye en el cálculo del tipo de retención, este campo permite identificar rendimientos irregulares y periodos de generación superiores a 2 años, facilitando su reconocimiento por parte de la Administración.

- Campo adicional para «Retribuciones en especie no derivadas de incapacidad temporal» Nuevo campo para identificar el exceso no exento de retribuciones en especie vinculadas a la entrega de acciones o participaciones concedidas a trabajadores de empresas emergentes.

Modelo 193. Cambios legales.

Adaptación del modelo 193 a la Orden HAC/56/2024 de 25 de enero (BOE 31/01/2024).

Se han implementado los siguientes cambios principales:

Campo «PAGO A UN MEDIADOR»:

- Este campo ahora se denomina «PERCEPTOR MEDIADOR».

- Será obligatorio únicamente cuando el perceptor sea una entidad domiciliada, residente o representada en España que actúe como mediadora en el pago de rentas sujetas a retención.

Nuevos Campos Introducidos:

- NÚMERO DE ORDEN: Asigna un número único y secuencial a cada registro de perceptor.

- NIF DEL PAGADOR ANTERIOR: Es obligatorio para identificar al pagador inmediatamente anterior en la cadena de pagos.

- FECHA DE DEVENGO: Se incluye la fecha exacta (día, mes y año) en la que se ha generado la renta.

- CLAVE DE MERCADO: Especifica el mercado en el que se negocian los valores mobiliarios, utilizando claves como:

- «A»: Mercado secundario oficial de valores español.

- «B»: Mercado secundario oficial de valores de la UE.

Módulos. Cambios legales.

En relación con la nueva Orden HAC/1347/2024 de 28 de noviembre (BOE 30/11/2024), por la que se desarrollan para el año 2025 el método de estimación objetiva del IRPF y el régimen especial simplificado del IVA, queremos informarles sobre las modificaciones que también afectan al ejercicio 2024. Estas son las novedades destacadas:

- Disposición adicional cuarta: Revisión de los índices de cuota devengada por operaciones corrientes.

Se establecen ajustes en los módulos del régimen simplificado del IVA para determinadas actividades durante el año 2024, derivados de cambios en los tipos impositivos de ciertos productos alimenticios. Los índices revisados son los siguientes:

- Explotación intensiva de avicultura de huevos y ganado ovino, caprino y bovino de leche: (000.72)

Del 1 de enero al 30 de septiembre de 2024: índice del 0,00.

Del 1 de octubre al 31 de diciembre de 2024: índice del 0,02.

- Aprovechamientos en actividades agrícolas en régimen de aparcería: (000.79)

Del 1 de enero al 30 de septiembre de 2024: índice del 0,00.

Del 1 de octubre al 31 de diciembre de 2024: índice del 0,02.

- Procesos de transformación para la obtención de queso: (000.82)

Índice del 0,03102.

- Procesos de transformación para la obtención de aceites de oliva y aceites de semillas (000.88):

Índice del 0,14104.

2. Disposición adicional quinta: Reducción del rendimiento neto por la DANA.

Aquellos contribuyentes del IRPF y del IVA que desarrollen actividades económicas en los términos municipales afectados por la Depresión Aislada en Niveles Altos (DANA) y que determinen su rendimiento neto mediante el método de estimación objetiva, podrán beneficiarse de una reducción adicional en 2024 del:

- 25% sobre el rendimiento neto de módulos.

- 25% en las cuotas devengadas por operaciones corrientes.

Modelos 303 y 131. Cambios legales.

Los modelos 303 (IVA) y 131 (IRPF) han sido adaptados para reflejar las modificaciones introducidas en los índices de módulos según lo dispuesto en la Orden HAC/1347/2024. Estas adaptaciones permiten incorporar las revisiones detalladas anteriormente, incluyendo las reducciones y ajustes de los índices de cuota devengada y rendimiento neto para las actividades económicas afectadas durante el año 2024.

Manual de ayuda.

El manual de ayuda del programa se ha actualizado a la versión 5.18. Puede consultarlo desde el menú “Auxiliares” → “Ayuda” o simplemente presionando la tecla F1 para acceder directamente.