1. Errores que se solucionan

Atribución de rentas

Se corrige un problema que se producía al intentar guardar actividades de tipo «Estimación objetiva (agrícola, ganadera y forestal)», y que provocaba que se borrase el rendimiento neto atribuido que se había introducido al seleccionar esta clave.

Deducciones autonómicas de Andalucía

Se revisa un problema que podía aparecer al realizar una declaración conjunta de familia monoparental con un descendiente con discapacidad. Esta incidencia impedía validar o presentar la declaración porque, dependiendo de las rentas del descendiente, se aplicaba indebidamente la deducción por contribuyente con discapacidad.

Ambos errores impedían la presentación del impuesto.

2. Mejoras introducidas

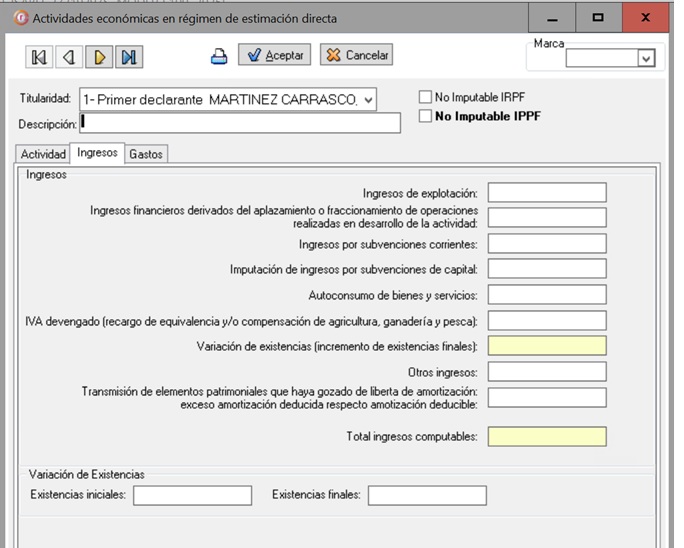

Actividades económicas. Estimación directa

En el ejercicio 2025, la Agencia Tributaria ha introducido dos nuevas casillas para reflejar los valores de las existencias iniciales y las existencias finales.

En MsRenta, estas casillas se encuentran en la pestaña «Ingresos» dentro de la actividad económica.

Para los usuarios de MsConta, dicha variación será trasladada a partir de los valores que se hayan informado al generar la cuenta de explotación.

Se pueden dar dos situaciones:

- Existencias iniciales menores que las existencias finales. La variación de existencias se considera un ingreso.

En MsRenta aparecerá registrada en la pestaña Ingresos → «Variación de existencias (incremento existencias finales)» y, posteriormente, se trasladará automáticamente a la casilla 177 de la cuenta de explotación.

- Existencias iniciales mayores que las existencias finales. La variación de existencias se considera un gasto.

En MsRenta aparecerá registrada en la pestaña Gastos → «Variación de existencias (disminución existencias finales)» y, posteriormente, se trasladará a la casilla 182 de la cuenta de explotación.

Rendimientos de capital inmobiliario. Saldos de dudoso cobro

Se realiza un cambio en las validaciones que lleva a cabo el programa al guardar la ficha de inmuebles, para contemplar la posibilidad de añadir gastos en la partida «Saldos de dudoso cobro» sin indicar el número de días arrendado, ya que el inmueble no ha estado arrendado durante el ejercicio actual.