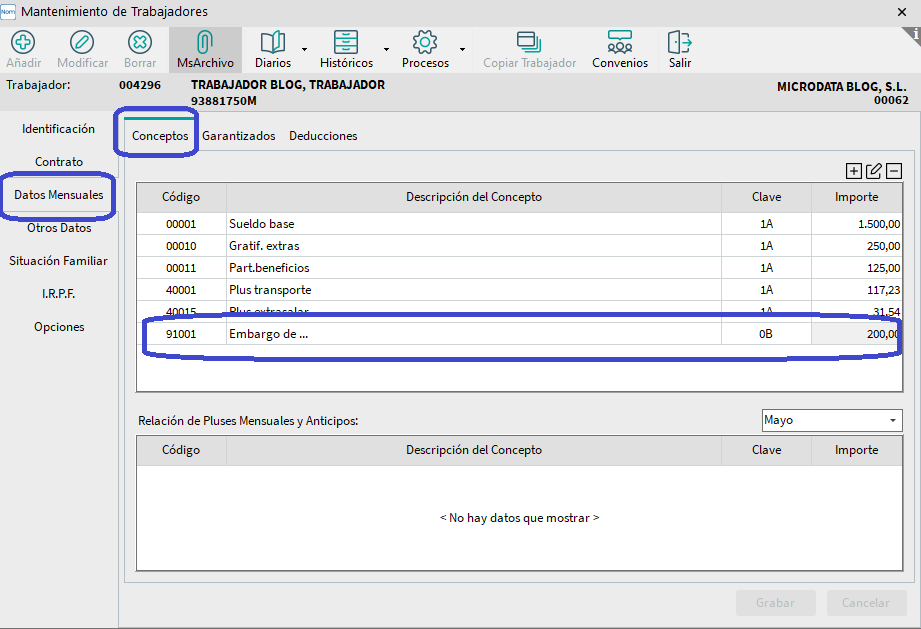

Cuando se ha de aplicar un embargo a un trabajador, el trámite a seguir para el correcto cálculo del importe a embargar en nómina es definirlo en el trabajador.

Cómo aplicar correctamente un embargo de nómina

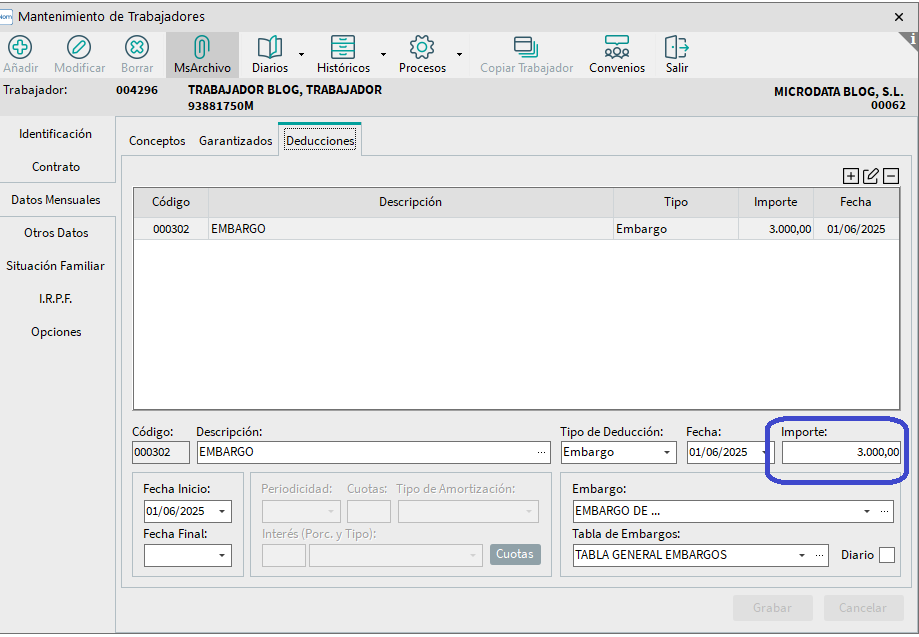

Para ello hemos de acceder al apartado de DATOS MENSUALES / DEDUCCIONES, donde se informa el importe total a embargar:

A pesar de estar definido en esta opción, es posible que al calcular la nómina no aplique el embargo, debido a que, según la Ley de Enjuiciamiento Civil, las retribuciones líquidas percibidas por el trabajador no sean superiores al importe del SMI más la parte proporcional de dos pagas extraordinarias, fijado actualmente en el total de 1381.33 (SMI + EXTRAS), lo cual es inembargable.

A partir de dicho importe ya sí que se podrá embargar en nómina, pero siempre de acuerdo a la siguiente escala:

- Hasta 1 SMI + 2 Pagas Extras: el porcentaje a embargar es 0

- De 1 a 2 SMI + 2 Pagas Extras: el porcentaje a embargar es 30%

- De 3 a 4 SMI + 2 Pagas Extras: el porcentaje a embargar es 60%

- De 2 a 3 SMI + 2 Pagas Extras: el porcentaje a embargar es 50%

- De 4 a 5 SMI + 2 Pagas Extras: el porcentaje a embargar es 75%

- Exceso de 5 SMI + 2 Pagas Extras: el porcentaje a embargar es 90%

Ejemplo práctico de embargo de nómina

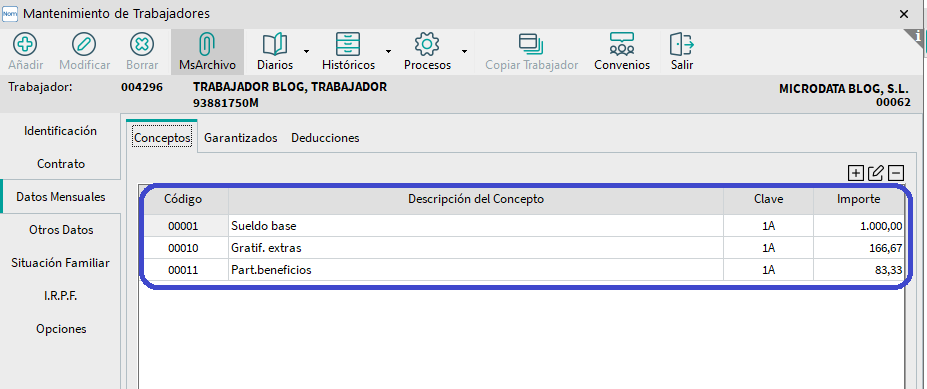

Trabajador con retribución mensual de:

Salario Base: 1000

Gratificaciones extras: 166.67

Participación Beneficios: 83.33

Embargo configurado de 3000:

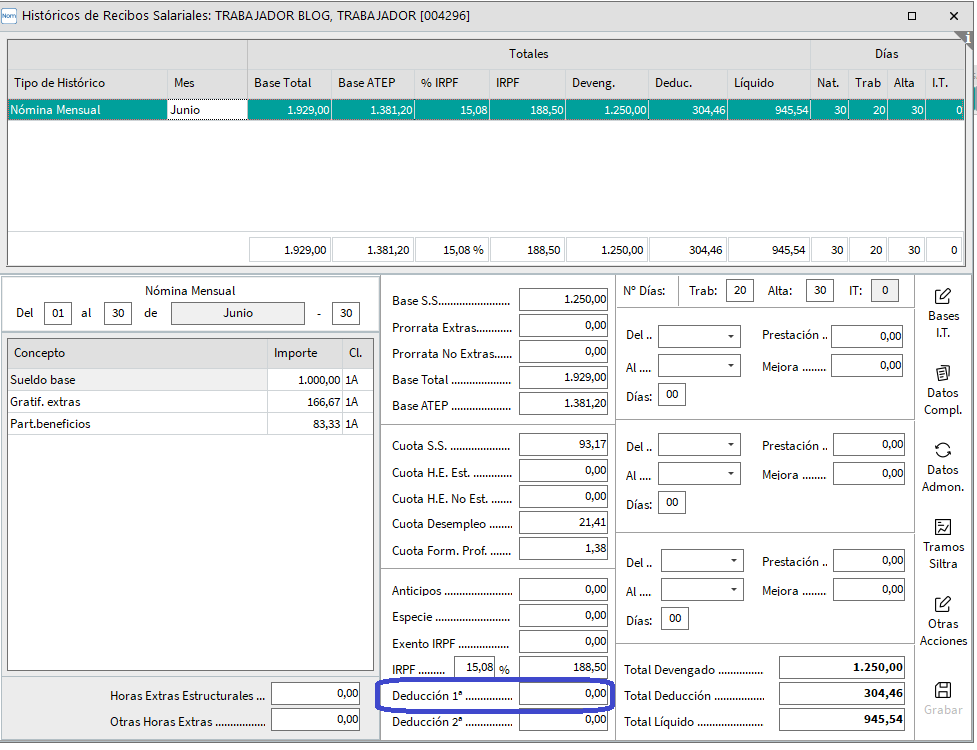

Al calcular la nómina en el apartado de Otras Deducciones no nos muestra importe alguno ya que no llega al mínimo a partir del cual se tiene que embargar en nómina:

Y esto es porque si le restamos al Devengado las cuotas de SS y el porcentaje de IRPF el importe que nos queda no es suficiente para deducirle nada:

Devengado – Cuota SS e IRPF……… 1250-115.96-188.50=945.54

En este caso si aún así quisiéramos deducirle alguna cantidad, la única solución sería informarle el importe manualmente como se explicó al principio de este texto.