El Boletín 05/2025 que publicó las nuevas bases mínimas publicadas en la Orden PCJ/178/2025, correspondientes al año 2025 establece en su página 1 y 2:

“En los próximos meses se regularizarán las liquidaciones de cuotas prestadas durante el mes de febrero de 2025, correspondientes al período de liquidación de enero de 2025 que se vean afectadas por lo dispuesto en esta Orden.

Para ello se utilizará el mismo procedimiento que se describe en el BNR 5/2022 sobre el que se informará con más detalle en próximos Boletines Noticias RED.

Conforme a lo establecido en la Disposición Transitoria primera de la Orden PJC/178/2025, las liquidaciones de cuotas revisadas que presenten diferencias en la cotización se podrán ingresar sin recargo alguno hasta el último día del mes siguiente a aquel en el que la Tesorería General de la Seguridad Social comunique la actualización de las liquidaciones de las liquidaciones afectadas.

Por ello se reitera la necesidad de que no se presenten liquidaciones complementarias, por diferencias hasta las nuevas bases de cotización mínimas, con el fin de evitar duplicidades posteriores. “

Teniendo en cuenta lo anterior, y tal como ha ocurrido en años anteriores le recordamos a aquel usuario de MsNomina que deba presentar diferencias de bases mínimas del mes de enero, pero que tenga que liquidarle a sus trabajadores incremento de retribuciones ya sea por revisión de convenio u otra circunstancia, realizará el proceso de diferencias como habitualmente, no teniendo que generar ningún tipo de liquidación complementaria, a tenor de lo establecido por la TGSS.

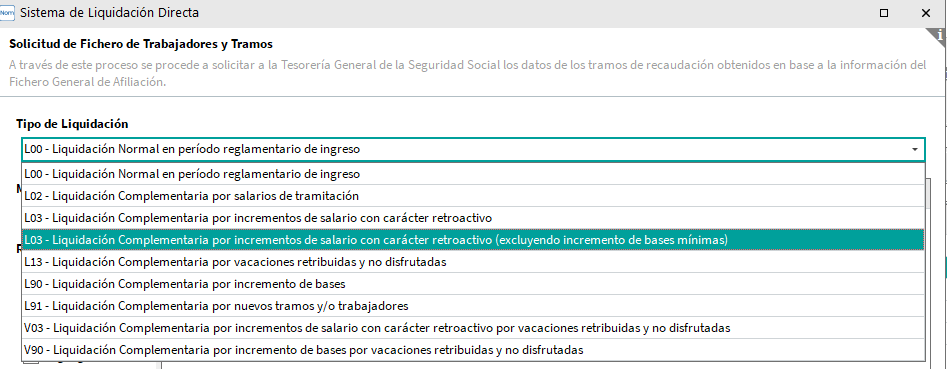

Si existieran diferencias que van más allá del incremento de las bases mínimas, es decir que el aumento de retribuciones exceda de dichas bases a cotizar, tendrá que realizarse una L03 para dichos importes (como es lo habitual), con la única salvedad de que cuando se elija el tipo de liquidación de seguros sociales en el apartado de Control de Comunicaciones, se ha de seleccionar la opción que se ha incorporado:

L03- Liquidación Complementaria por incremento de salario con carácter retroactivo (excluyendo incremento de bases mínimas)

Ejemplo:

Trabajador que enero devengó el salario mínimo y por tanto su base era la mínima de 2024 (1323). En febrero se le eleva la retribución (por convenio o cualquier otra circunstancia) con carácter retroactivo, en cantidad superior al SMI.

Al calcular y emitir las diferencias el programa guardará los importes correspondientes a la cotización de bases mínimas:

- Incremento de Bases mínimas: 1323 -1381,20 = 58.20 (liquidación que pedirá la TGSS cuando lo disponga)

- Incremento de retribución : 1400,50 – 1381,20 = 19.30 ( base a presentar en la L03 excluyendo bases mínimas).

En la L03 incorporada en la aplicación tomará el importe a cotizar por el incremento de retribuciones, es decir los 19.30 euros.