Para aplicar la deducción por donativos, tenemos que diferenciar la entidad beneficiaria del propio donativo, ya que en función de la entidad se va a aplicar un determinado porcentaje de deducción.

Renta – Deducción donativos

Vamos a distinguir entre los 3 tipos en que la Ley diferencia los donativos:

1. Donativos realizados a entidades incluidas en el ámbito de la Ley 49/2002:

En este caso debemos diferenciar entre donativos y donaciones a entidades beneficiarias del mecenazgo y a las actividades prioritarias de mecenazgo.

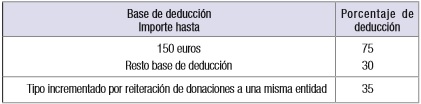

Los contribuyentes tendrán derecho a deducir de la cuota íntegra el resultado de aplicar a la base de la deducción correspondiente al conjunto de donativos, donaciones y aportaciones con derecho a deducción, según las siguientes tablas:

- Entidades beneficiarias del mecenazgo.

Si en los dos periodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, será para el 2016 el 35%.

El importe de esta deducción se consignará en la casilla 650 del Anexo A.1

- Entidades que realizan actividades prioritarias de mecenazgo.

El importe de esta deducción se consignará en la casilla 649 del anexo A.1.

2. Donativos realizados a entidades no incluidas en el ámbito de la Ley 49/2002:

Dan derecho a deducción del 10% las cantidades donadas a fundaciones legalmente reconocidas que rindan cuentas al órgano del protectorado correspondiente, así como a asociaciones declaradas de utilidad pública, no comprendidas en el ámbito de aplicación de la Ley 49/2002.

El importe de esta deducción se consignará en la casilla 651 del anexo A.1.

3. Aportaciones a Partidos Políticos, Federaciones, Coaliciones o Agrupaciones de Electores.

Dan derecho a una deducción del 20% de las cuotas aportadas, la base máxima de esta deducción será de 600 euros anuales, y se consignará en la casilla 652 del anexo A.1.

Estas donaciones tienen un límite para su aplicación, en el caso de donativos a entidades beneficiarias de mecenazgo, entidades no incluidas en el ámbito de la Ley 49/2002 y partidos políticos, federaciones, coaliciones o agrupaciones de electores, ese límite es del 10% de base liquidable del ejercicio; mientras que en el caso de donativos a entidades que realizan actividades prioritarias de mecenazgo, ese límite se amplía al 15%.

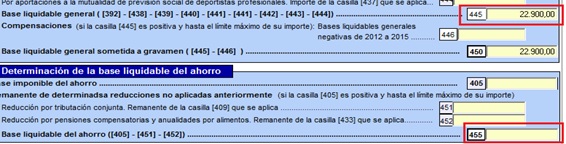

La base liquidable del ejercicio está formada por la suma de las casillas 445 y 455 de la página 13 de la declaración.

Veamos un ejemplo:

Don D.M.M. ha realizado durante el año 2016 las siguientes donaciones:

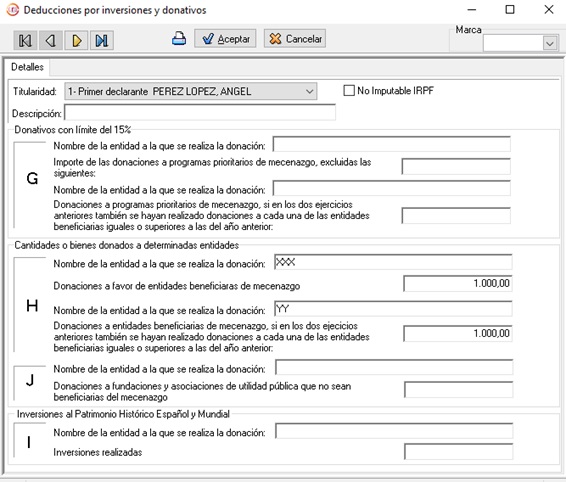

o A la ONG “XX” ha donado 1.000 euros, la cual está incluida en el ámbito de la Ley 49/2002 beneficiaria del mecenazgo, y durante los años anteriores no ha donado nada a esa entidad.

o A la ONG “YY” ha donado 1.000 euros, la cual está incluida en el ámbito de la Ley 49/2002 beneficiaria del mecenazgo, y durante los dos años anteriores ha donado esa misma cantidad a esa entidad.

Determinamos el importe de la deducción:

– Por la donación a la ONG “XX”:

150 € al 75%=112,50 €.

850 € al 30%=255,00 €.

– Por la donación a la ONG “YY”:

1.000 € al 35%=350 €.

El total de la deducción serían 717,50 € (112,50+255,00+350,00)

Para introducir la información en nuestro programa de renta MsRenta, podemos hacerlo desde la hoja “Resumen”. Dentro del apartado “Deducciones” en la opción “Por donativos y otras aportaciones” (casilla 504), o bien entrando en la hoja Anexo A.1, y pinchando sobre las casillas G, H, J o M o sobre las casillas 649, 650, 651 ó 652. Donde accederemos a esta pantalla y donde debemos introducir los datos de las diferentes donaciones.

Como se trata de donaciones a entidades beneficiarias del mecenazgo, existe un límite del 10% de la base liquidable, que en nuestro caso asciende a 2290,00 (10% 22.900,00 €); por lo tanto se podrá aplicar toda la deducción.

En la página 13 podemos visualizar la base liquidable, suma de las casillas 445 y 455.

Y en el Anexo A1, nos indicará el programa el importe con derecho a deducción y el importe de la deducción.

¿Dudas? Contáctanos.