A continuación se detalla el proceso para el correcto tratamiento de las reducciones por tarifa plana en Msnómina.

El pasado 13/03 publicaron el Boletín 3/2014 en el que se especifican las modificaciones a efectos de afiliación y cotización para informar la reducción de las cotizaciones empresariales por contingencias comunes a la Seguridad Social por contratación indefinida.

Como se indicaba en la anterior noticia, la aplicación Msnomina se estaba adaptando y se han incorporado los cambios a través de la versión 7.34. Las pasos a seguir en la aplicación se han de diferenciar entre Afiliación y Cotización.

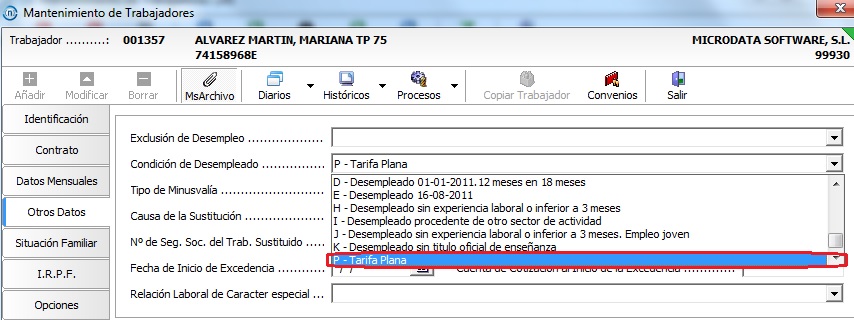

A efectos de AFILIACIÓN, la identificación de los trabajadores a los que resulte de aplicación la reducción en la aportación empresarial por contingencias comunes, se realizará a través del nuevo valor del campo CONDICIÓN DESEMPLEADO que se indica a continuación:

P: Tarifa Plana

Aunque según las instrucciones dicho campo se ha de indicar en el campo de condición de desempleado, no será requisito que el trabajador contratado esté desempleado para poder celebrar dichos contratos con derecho a la reducción correspondiente.

Este valor únicamente se podrá cumplimentar para trabajadores que causen alta a partir del 25 de febrero de 2014, con TIPO DE CONTRATO 100, 200 ó 300.

Como plazo extraordinario para la identificación de todos los trabajadores a los que resulte de aplicación el Real Decreto – Ley 3/2014, y cuya alta haya sido comunicada con anterioridad al 13/03 para poder anotar el valor P: Tarifa Plana se ha de comunicar a seguridad social mediante un escrito, puesto que no se han dado instrucciones para poder hacerlo en modalidad de remesa.

A efectos de COTIZACIÓN, existen diferentes reducciones de las cotizaciones empresariales por contingencias comunes a la Seguridad Social por contratación indefinida ya sea a tiempo completo o a tiempo parcial.

Cuando se cumplan las condiciones y requisitos establecidos, la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes se reducirá a las siguientes cuantías:

- Si la contratación es a tiempo completo, 100 euros mensuales

- Si la contratación es a tiempo parcial, cuando la jornada de trabajo sea, al menos, equivalente a un 75% de la jornada de un trabajador a tiempo completo comparable, 75 euros mensuales

- Si la contratación es a tiempo parcial, cuando la jornada de trabajo sea, al menos, equivalente a un 50% de la jornada de un trabajador a tiempo completo comparable, 50 euros mensuales.

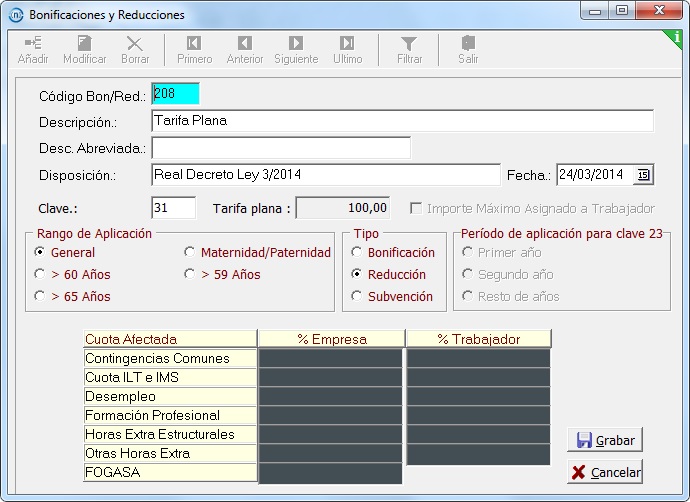

Para la configuración de la reducción se ha de acceder a Auxiliares\ Bonificaciones y Reducciones.

Desde aquí, marcamos la opción Añadir y automáticamente, la aplicación consigna el código de bonificación\reducción que corresponda.

A continuación se va indicando:

- Descripción. Se le indica el titulo que el usuario quiera de forma que quede lo suficientemente identificada, aunque no es un dato obligatorio.

- Disposición. Se hace referencia a la normativa que establece la bonificación o reducción que se está creando. No es un dato obligatorio.

- Fecha. Fecha de la Disposición.

- Clave: En este caso, la clave establecida por tesorería es la 31

- Tarifa Plana. Se indicará el importe de 100 euros SIEMPRE, con independencia de que al contrato que se le vaya a aplicar sea a tiempo parcial. En el caso de tratarse de un contrato a tiempo parcial, la aplicación aplicará el importe que corresponda según la jornada trabajada.

- Rango de Aplicación. General.

- Tipo. Reducción.

Con estos datos, tendremos creada la reducción para todos los contratos a los que le resulte de aplicación, ya sean contratos a jornada completa o tiempo parcial.

En aquellos trabajadores cuyo contrato tenga derecho a la reducción, accederemos a la ficha del trabajador \ CONTRATO \ BONIFICACIONES \ y le indicaremos la reducción creada y desde que fecha hasta que fecha corresponde la misma, es decir, los 24 meses de duración.

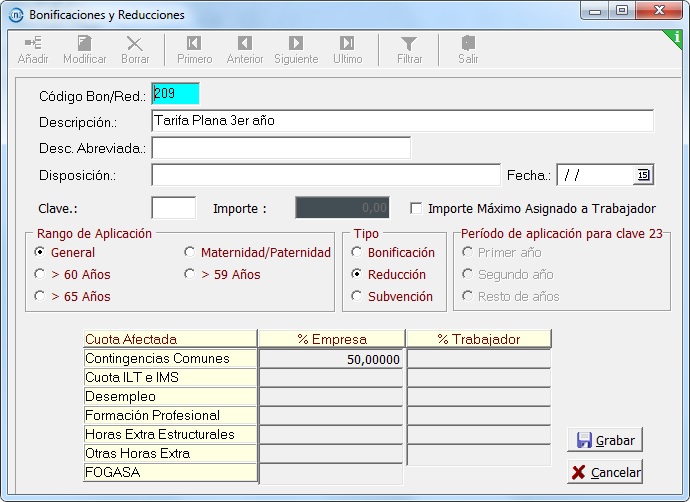

Finalizado el periodo de 24 meses, y durante los 12 meses siguientes, las empresas que al momento de celebrar el contrato al que se aplique la reducción cuenten con menos de diez trabajadores tendrán derecho a una reducción equivalente al 50 % de la aportación empresarial a la cotización por contingencias comunes correspondiente al trabajador contratado de manera indefinida.

Para ello, en la aplicación Msnomina se ha de crear una nueva reducción, por lo que se accede, igualmente, a la pantalla de Auxiliares \ Bonificaciones y Reducciones, y le damos a Añadir.

Los datos son los mismos que indicábamos anteriormente con la salvedad de los siguientes campos.

- Clave. En este caso la clave la dejaremos en blanco, no se informa valor alguno.

- Cuotas Afectadas. Indicaremos el 50% en Contingencias Comunes de la Empresa.

Estas reducciones se identificarán en el fichero de Seguros Sociales de la siguiente forma:

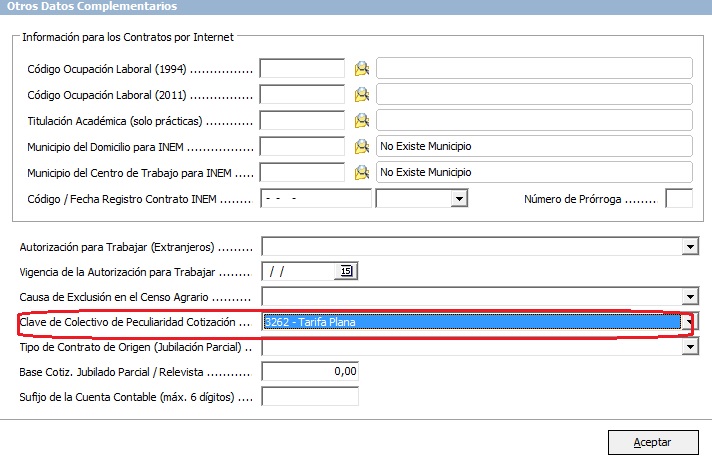

- Para identificar las reducciones de los dos primeros años: Se ha creado un nuevo colectivo de peculiaridad de cotización. El nuevo colectivo es 3262, que se deberá de informar en la ficha del trabajador /OTROS DATOS/OTROS DATOS COMPLEMENTARIOS/CLAVE DE COLECTIVO DE PECULIARIDAD DE COTIZACIÓN.

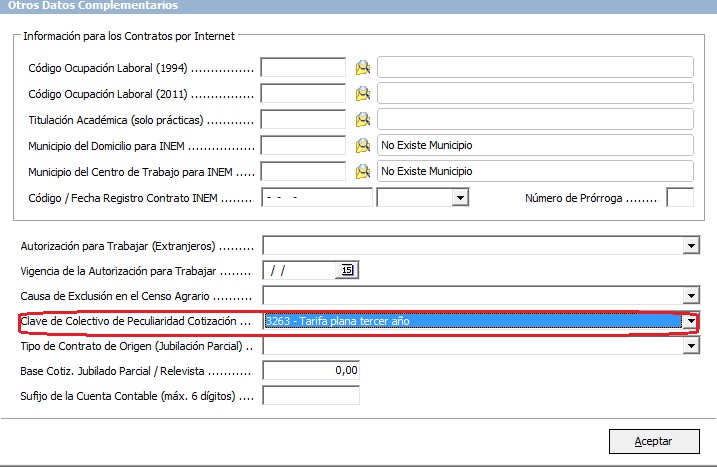

- Para identificar las reducciones del tercer año: Se ha creado un nuevo colectivo de peculiaridad de cotización. El nuevo colectivo es 3263 que se reflejará en el mismo apartado indicado en el punto anterior, cuando el trabajador inicie su tercer año de actividad en la empresa. Debiendo además de crear una nueva reducción con la clave indicada.

Dada la complejidad de la reducción, vamos a realizar un ejemplo de la forma de calcular la reducción.

Supongamos que tenemos un trabajador que tiene derecho a la reducción y es contratado con un contrato Indefinido a jornada completa (Código de contratos permitidos 100 ó 300), cuya base de cotización mensual es de 1200 euros.

Para calcular la reducción obtenemos la cotización por contingencias comunes de la empresa que sería:

1200 * 23.60% (porcentaje de cotización CC de la Empresa) = 283.20 euros.

Lo que se va a cotizar realmente por esta cuota es 100 euros, por lo que se aplica una reducción de 183.20 euros.

El resto de cotizaciones, tanto de la empresa como del trabajador, siguen siendo lo mismo que antes.

Supongamos otro caso de contrato de un trabajador de forma indefinida y con contrato a tiempo parcial (Código de contrataos permitidos 200 ó 300). El trabajador se ha contratado con una jornada de 6 horas de lunes a viernes y el convenio establece que la jornada semanal va a ser 40 horas de lunes a viernes, cuya base de cotización son 875.30 euros.

- Calculamos el porcentaje de jornada del trabajador, para saber el importe de reducción que le resulta de aplicación, si 50 euros o 75 euros.Jornada del trabajador contratado 35 horas semanales (6 horas * 5 días = 35 horas)Jornada de convenio 40 horasPorcentaje de jornada trabajada = 35 horas trabajadas / 40 horas semanales = 75 %

Le resulta de aplicación 75 euros.

- Calculo de la reducción.875.30 * 23.60 % = 206.57

Como solo se va a cotizar 75 euros por contingencias comunes de la empresa, la reducción resultante es: 206.57 – 75 = 131.57

En el caso de los contratos a tiempo parcial, la aplicación, en función a la jornada del trabajador y la jornada del convenio, va a establecer si le corresponden 75 euros o 50 euros, por lo que la reducción que se le informa al trabajador siempre va a ser la creada como se ha indicado anteriormente.