En el caso de descuadres en el 111, a continuación se explica como podemos verificarlo y comprobarlo.

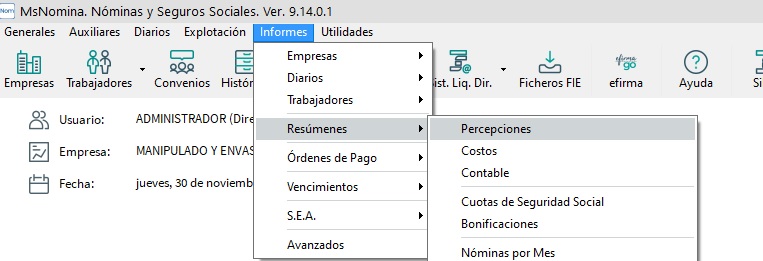

Cuando emitimos desde la aplicación MsNomina el modelo 111 y vemos que existe una discrepancia que no sabemos de dónde proviene, tendremos que proceder a emitir un RESUMEN DE PERCEPCIONES desde Informes/Resúmenes/ Percepciones:

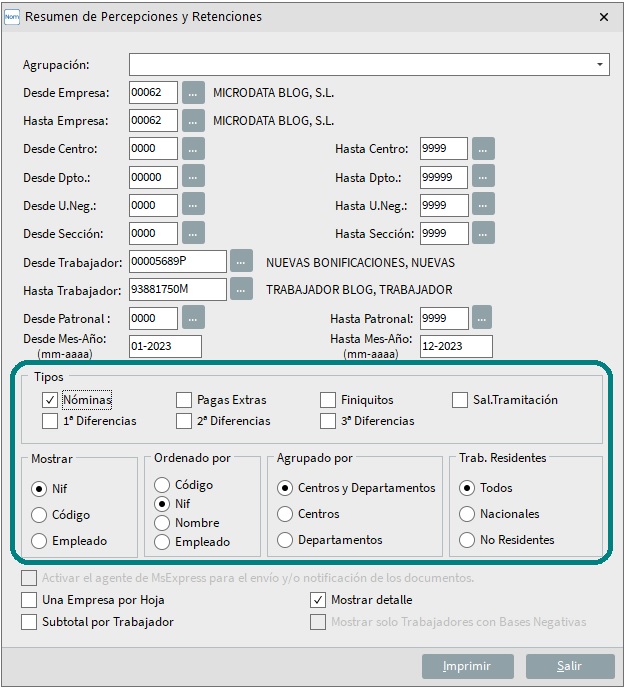

En este listado tenemos que indicar el periodo de fechas del trimestre o trimestres que queremos comprobar o, en su caso el mes, pero siempre coincidente con el periodo del modelo 111 generado. Es muy importante, además, marcar en el apartado TIPOS, los distintos recibos que se han podido emitir en dicho intervalo de fechas ya que en el 111 son incluidos por defecto todos los recibos salariales grabados.

También debemos tener en cuenta al emitir el listado que si queremos solo comprobar los datos de los Trabajadores Nacionales, debemos marcar expresamente dicha opción. Ya que de marcar TODOS, el listado nos sacará tanto a los trabajadores Nacionales como No residentes, y es preciso recordar que en este último caso, debe presentarse el Modelo 216, no el Modelo 111:

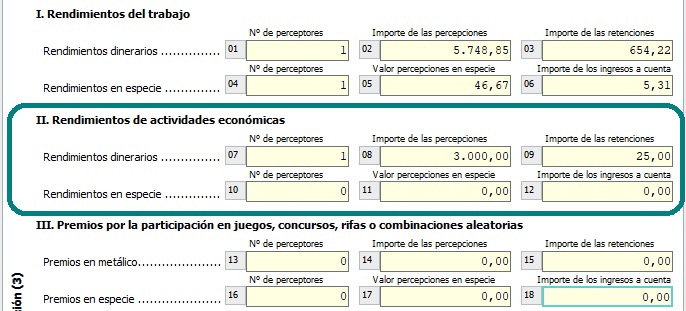

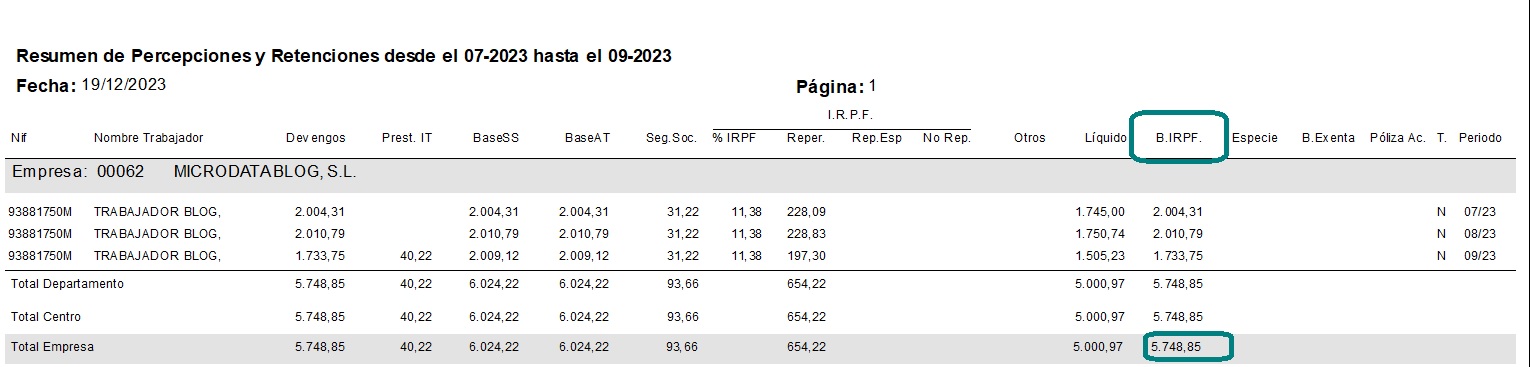

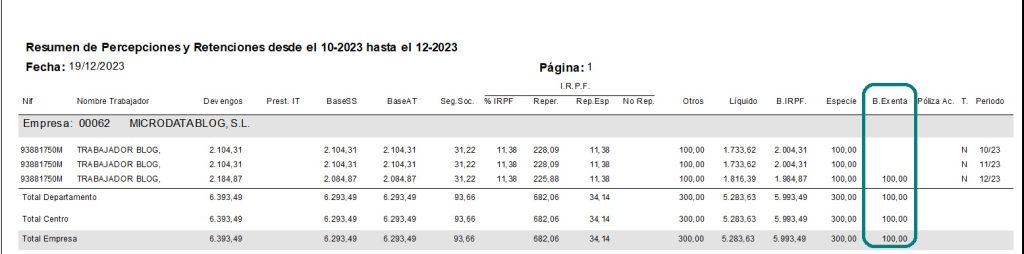

A continuación visualizamos el resumen de percepciones y retenciones, donde las columnas a comparar con el modelo 111 son: IRPF, B. IRPF, ESPECIE:

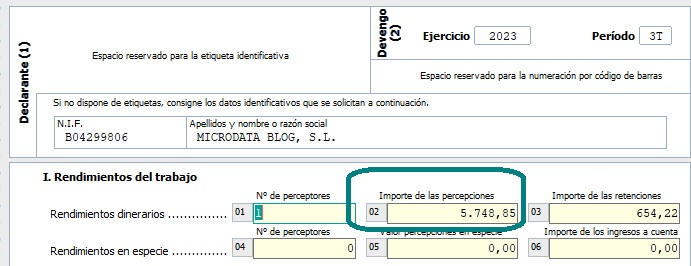

- B. IRPF: la cual debe de coincidir con la casilla de Importe de las Percepciones del apartado I. Rendimientos del trabajo / Rendimientos dinerarios del Modelo 111.

Según el ejemplo:

Resumen de Percepciones: B. IRPF el importe es de 5748,85

Modelo 111: Importe de las Percepciones es de 5748,85

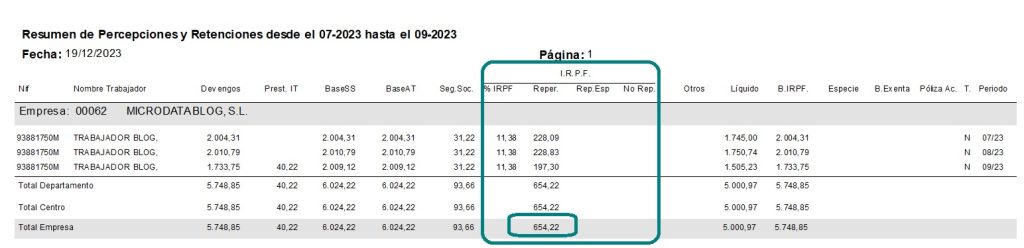

- RETENCIONES: que ha de coincidir con la casilla de Importe de las Retenciones del apartado I. Rendimientos del trabajo / Rendimientos dinerarios del Modelo 111.

Según el ejemplo:

Resumen de Percepciones: RET. el importe es de 654,22

Modelo 111: Importe de las Retenciones es de 654,22

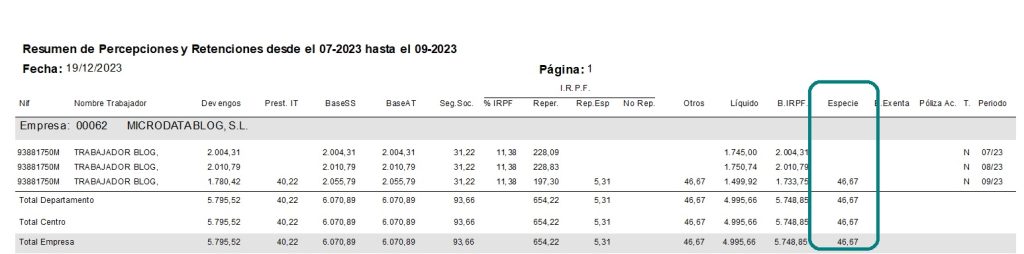

- ESPECIE: que ha de coincidir con la casilla de Valor Percepciones en Especie del apartado I. Rendimientos del trabajo / Rendimientos en especie del Modelo 111.

Resumen Percepciones: ESPECIE el importe es de 46,67

Modelo 111: Valor Percepciones en Especie es de 46,67

- ESP.: que ha de coincidir con la casilla de Importe de los Ingresos a Cuenta del apartado I. Rendimientos del trabajo / Rendimientos en especie del Modelo 111.

Resumen Percepciones: RET. ESP. el importe es de 5,31

Modelo 111: Importe de los Ingresos a Cuenta es de 5,31

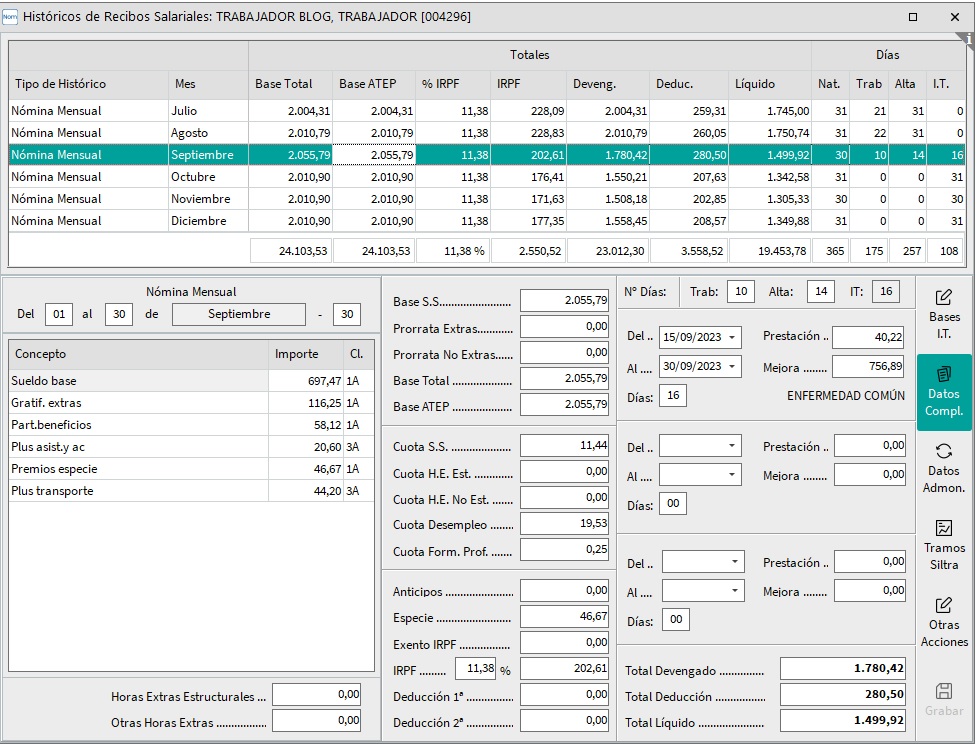

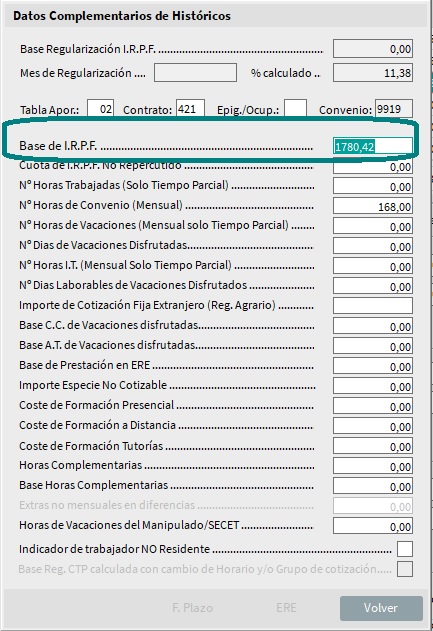

En el supuesto de que dichos importes no coincidan para comprobar donde tenemos la diferencia se han de puntear las nóminas comparando siempre la BASE DE IRPF (situado este importe en el histórico del Recibo Salarial, en el apartado de Datos Complem.) del histórico del Recibo Salarial con la sumatoria de la casilla B.IRPF y ESPECIE del resumen de percepciones.

Esta cantidad de Base de IRPF ha de coincidir con la casilla de DEVENGADO que hay en la nómina siempre y cuando no existan cantidades exentas de IRPF, en cuyo caso dichas cantidades no se reflejarán en la BASE DE IRPF.

Si hubiere cantidades exentas de IRPF, estas aparecerán en la columna de B. EXENTA del Resumen de Percepciones, y no coincidirá con la columna de Devengado. En el siguiente ejemplo tenemos en la nómina de un trabajador un concepto de Dietas exento de IRPF, cuyo valor total del trimestre asciende a 100 euros, los cuales no constan en el modelo 111. En este caso la cantidad exenta de 100 euros no se declarará en el 111 sino en el 190.

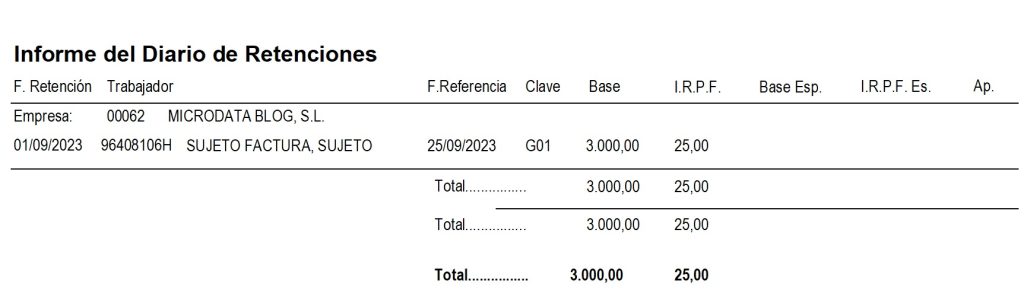

Si el descuadre está en las Retenciones, tenemos que comprobar igualmente donde tenemos la diferencia, para lo cual, se han de puntear las nóminas comparando el campo de IRPF de los históricos con la sumatoria de la casilla RET. y RET.ESPECIE del resumen de percepciones.

Aparte del resumen de Percepciones y Retenciones, si tenemos profesionales mecanizados a través del Diario de Retenciones, debemos tener en cuenta también estas cantidades para la comprobación correcta del 111. Para verificar dichas cantidades, podemos emitir un Listado de Diario de Retenciones, desde Informes / Diarios /Retenciones, indicando la empresa y el intervalo de fechas a tener en cuenta en función de la periodicidad del modelo 111.

Estos importes de profesionales son desglosados en el Modelo 111 en una casilla diferente a la de los Rendimientos del Trabajo, concretamente en II. Rendimientos de Actividades Económicas / Rendimientos dinerarios o Rendimientos en Especie / dependiendo del tratamiento de dichas percepciones y retenciones.