Podemos encontrarnos en la circunstancia de tener que declarar un inmueble que a lo largo del año ha tenido varios usos, pero esos usos no se han solapado, por ejemplo unos días ha estado a nuestra disposición y otros días ha estado arrendado.

A continuación vamos a explicar que datos tenemos que incluir para declararlo correctamente en nuestro software de renta MsRenta:

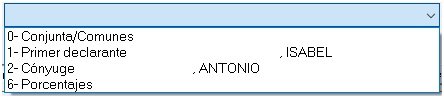

Titularidad

Debemos indicar el titular del rendimiento, conjunta cuando es al 50% de cada contribuyente, primer declarante/cónyuge cuando le corresponde al 100% a uno de ellos, y porcentajes cuando sólo le corresponde una parte del rendimiento (propiedad del matrimonio pero no es al 50% cada uno; propiedad con otra persona).

En todos estos casos hay que poner siempre los valores elevados al 100%.

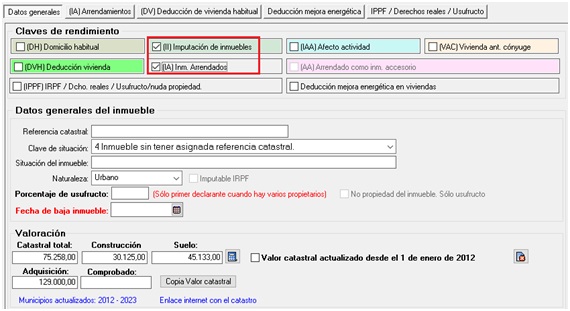

Pestaña «Datos generales»

Tenemos que marcar como clave de rendimiento Imputación de Inmuebles e Inmueble arrendados.

Datos generales del inmueble: si tiene o no referencia, y la naturaleza (urbano o rústico).

Valoración: Debemos indicar Valor Catastral, Construcción y Suelo, y además la Agencia Tributaria solicita el Valor de Adquisición, información necesaria para el cálculo de la amortización.

Apartado (II) Imputación de inmuebles

Tenemos que indicar los días que ha estado a disposición de los titulares.

Hemos indicado 50 días y el programa calculará el importe de la imputación.

2% sobre el valor catastral (no se le ha indicado que está revisado), dividimos entre 365 días y multiplicamos por 50 días.

2% 75258,00 euros= 1505,16 euros (1505.16 euros)/365 días=4.12 euros

4.12 euros *50 días = 206,19 euros

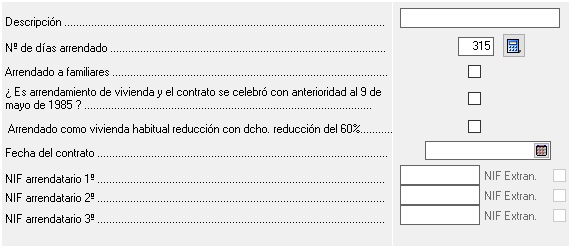

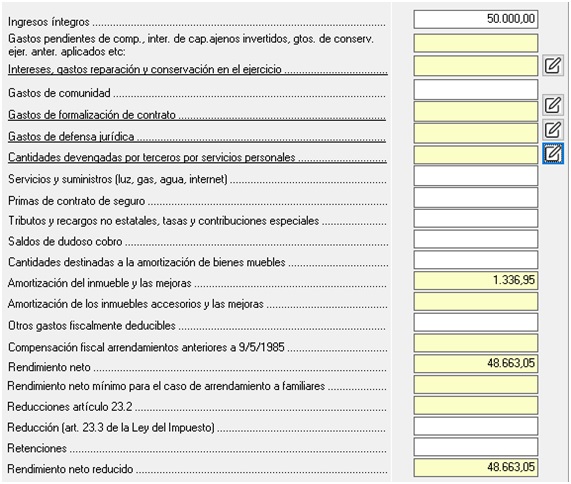

Pestaña (IA) Arrendamientos

- Indicaremos total de días arrendados.

- Arrendado a familiares: Si se marca ese check, el programa calculará un rendimiento neto mínimo (importe de la imputación de inmuebles)

- Arrendamiento con anterioridad al 9 de mayo 1985: El programa imputará como gasto extra el mismo importe de la amortización, y se verá reflejado en la casilla 148 de la página 5 (Otros gastos fiscalmente deducibles).

- Arrendado como vivienda habitual con derecho a reducción del 60%, en este caso debemos rellenar también la fecha del contrato y el Nif del arrendatario, y aparecerá la reducción en la casilla “Reducciones artículo 23.2).

- Introduciremos los ingresos y gastos.

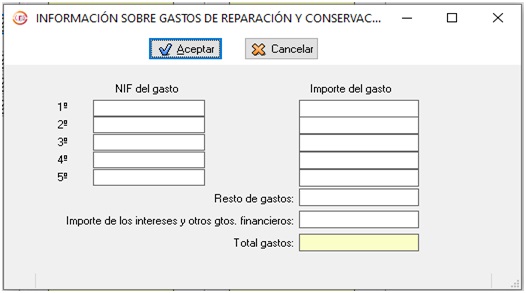

Respecto a algunos gastos, hay que pinchar sobre el icono que aparece a la derecha (hoja/lapiz) para acceder a los apartados donde debemos introducir la información, cuyos datos se verán reflejaran en el anexo D de la declaración.

Este tipo de información solicita los NIF de los proveedores que han realizado obras o prestado servicios en cada inmueble y el importe de cada operación.

Hay apartados para incluir la información relativa a gastos de reparación y conservación, a gastos de formalización del contrato, a gastos de defensa jurídica, a otras cantidades devengadas por terceros por servicios personales y a obras de mejora realizadas en el inmueble.

Estos datos del “Anexo D” son de cumplimentación voluntaria aunque la Agencia Tributaria avisa de que esta información servirá para “agilizar la tramitación de las devoluciones y reducir el número de requerimientos”.

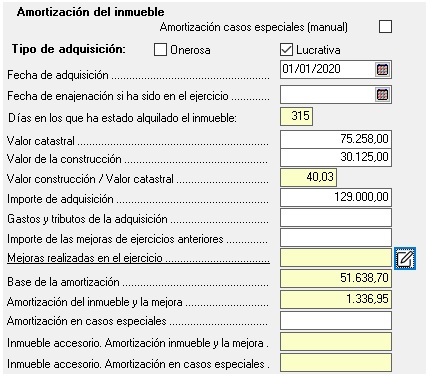

Una cuestión muy importante es el cálculo de las amortizaciones.

Como norma general la amortización se calculará de forma automática en base a los datos que solicita la declaración, y sólo se puede introducir un valor de amortización diferente, y para ello marcaremos la casilla “Amortización en casos especiales (manual)”si se dan algunos de los siguientes supuestos:

- Si se tiene el usufructo de todo o parte del inmueble.

- Si se ha adquirido de forma diferenciada el suelo y la construcción.

- Si en el año se ha adquirido o transmitido parte del inmueble.

- Si sólo se ha alquilado una parte del inmueble.

- Si una parte del inmueble se ha adquirido de forma onerosa y otra de forma lucrativa.

- Si el inmueble no tiene asignado valor catastral.

Datos para poder realizar la amortización del inmueble:

- Deberá indicar necesariamente si la adquisición del inmueble es a título oneroso o a título lucrativo (inmuebles adquiridos por herencia, donación). Si una parte la adquirió a título oneroso y otra a título lucrativo deberá marcar las dos casillas.

- Fecha de adquisición. Si existiera más de una fecha se indicará la correspondiente a la primera adquisición.

- Indicará la fecha de transmisión si se ha producido en el ejercicio.

- El número de días de duración del contrato de arrendamiento, valor catastral, valor de la construcción, valor de adquisición (En las adquisiciones a título oneroso es el importe real de la adquisición, y en las adquisiciones a título lucrativo se tomará por importe real de adquisición el valor asignado a efectos del impuesto de Sucesiones y Donaciones), porcentaje que representa el valor de construcción respecto al valor catastral, estos datos los traspasa automáticamente el programa.

- El importe de los gastos y tributos que correspondan a la adquisición del inmueble satisfechos por el adquiriente.

- Deberá indicar el importe de las mejoras realizadas en ejercicios anteriores.

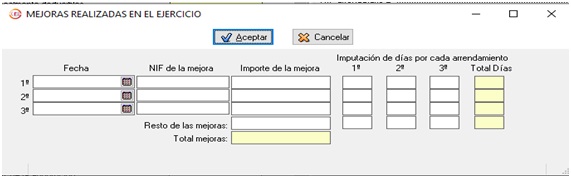

- En el caso de mejoras realizadas en el año en curso tendrá que consignar el importe y los días de amortización. Tenga en cuenta que con carácter general la mejora afecta a la construcción por lo que no se excluirá de la misma la parte que corresponde al suelo. Los datos relativos al NIF de quien realizó la obra o servicio y la fecha de realización de la mejora son de cumplimentación voluntaria.

Una vez introducidos todos los datos necesarios, el programa va a aplicar el 3% sobre el mayor de los siguientes valores:

Coste de adquisición satisfecho, que será:

- En el caso de inmuebles adquiridos a título oneroso: el precio de adquisición, incluidos los gastos y tributos inherentes a la adquisición, sin incluir en el cómputo el valor del suelo, así como el coste de las inversiones y mejoras efectuadas en los bienes adquiridos.

- En el caso de inmuebles adquiridos a título gratuito por herencia o donación: el valor del bien adquirido en aplicación de las normas del Impuesto sobre Sucesiones o Donaciones o su valor comprobado en estos gravámenes (excluido del cómputo el valor del suelo), más los gastos y tributos inherentes a la adquisición que corresponda a la construcción y, en su caso, la totalidad de las inversiones y mejoras efectuadas en los bienes adquiridos.

Cuando no se conozca el valor del suelo, este se calculará prorrateando el coste de adquisición satisfecho entre los valores catastrales del suelo y de la construcción de cada año reflejado en el correspondiente recibo del Impuesto sobre Bienes Inmuebles (IBI).

Valor catastral, excluido el valor del suelo.

Vamos a calcular esos 2 valores según los datos del ejemplo.

Valor de amortización según coste de adquisición:

A 129.000,00 euros le aplicamos la proporción del valor de construcción/valor catastral

129000*40.03% = 51638.7 le aplicamos el 3%= 1.549,16 €, lo dividimos entre 365 días y multiplicamos por los días alquilados que son 315, y nos da un resultado de: 1336,95 euros.

Valor de amortización según valor catastral:

75.258,00-45.133,00=30.125,00

30.125,00*3%= 903,75 €, lo dividimos entre 365 días y multiplicamos por los días alquilados que son 315, y nos da un resultado de: 779,95 euros.

Como se toma el mayor valor, se imputa como gasto de amortización 1.336,95 euros.

Como hemos visto, es muy importante contar con el correcto software tributario para poder llevar a cabo los cambios que tu empresa solicita y las actualizaciones al día.

Si te queda cualquier duda, puedes ponerte en contacto con nosotros rellenando el formulario de la web, y te contactaremos a la mayor brevedad.