Una de las principales novedades para el año 2015 ha sido la aprobación de una deducción por familia numerosa destinada a reducir la tributación de los contribuyentes con mayores cargas familiares, que minorarán la cuota diferencial con independencia de que dicha cuota diferencial resulte positiva o negativa y pudiendo solicitarse su abono anticipado.

Para poder cumplimentar dicha deducción en MsRenta, es necesaria la siguiente información:

- Título de familia numerosa: número de identificación, categoría y fecha de expedición del título.

- En caso de cesión del derecho: el beneficiario deberá conocer el NIF del contribuyente que le ha cedido el derecho y el cedente deberá conocer el NIF de la persona a la que le cede el derecho.

- El importe de las cotizaciones a la Seguridad Social o Mutualidad del contribuyente y, en su caso, las cotizaciones de los contribuyentes que hayan cedido el derecho.

- En caso de pago anticipado, la cuantía de los pagos anticipados.

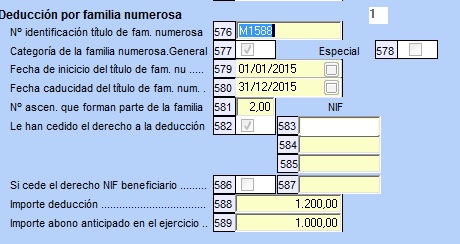

Para la aplicación de esta deducción debemos entrar en la página 16, casilla 576, hacemos doble clic de ratón, le damos al botón del ‘+’ para añadir y nos aparecerá la siguiente pantalla:

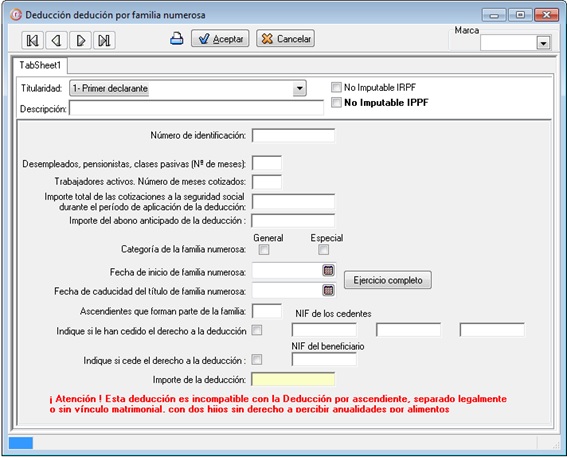

Indicaremos los siguientes datos:

o Titularidad. Seleccionar el declarante.

o Número de identificación: Registrar el número de identificación del título de familia numerosa.

o Desempleados, pensionistas, clases pasivas (Nº de meses): Indicar el número de meses en los cuales se ha dado la circunstancia de desempleado, pensionista, clases pasivas o análogas. No es necesario indicar el importe total de las cotizaciones a la seguridad social durante el periodo de aplicación de la deducción, ya que en este caso no le resulta de aplicación el límite para cada deducción del importe de las cotizaciones y cuotas satisfechas a la Seguridad Social y Mutualidades.

o Trabajadores activos. Número de meses cotizados: En el caso de ser trabajadores activos, anotar los meses cotizados.

o Importe total de las cotizaciones a la seguridad social. Consignar el importe total de las cotizaciones a la seguridad durante el periodo de aplicación de la deducción. Debemos poner la suma de las cotizaciones, ya que en función del importe indicado el programa calculará el importe de la deducción; este cálculo es similar a la deducción por maternidad.

o Importe del abono anticipado de la deducción: Indicaremos el importe recibido de forma anticipada.

o Categoría de la familia numerosa: Marcaremos la categoría de la familia numerosa, si marcamos general se tendrá una deducción máxima de 1200 euros; si por el contrario se marca especial, dicho importe se incrementará en un 100%, es decir, hasta los 2400 euros anuales.

o Fecha de inicio y de caducidad del título de familia numerosa: Si el contribuyente tiene derecho al ejercicio completo, pinchar sobre el botón “Ejercicio completo”; si por el contrario durante el ejercicio se ha perdido o modificado la condición de categoría de la familia numerosa o varía el número de ascendientes con derecho a la deducción, por matrimonio, separación legal o fallecimiento, se deben indicar las fechas correspondientes.

o Ascendientes que forman parte de la familia: Se debe indicar el número de ascendientes que tienen derecho a aplicar esta deducción; y en el caso de existir hermanos huérfanos de padre y madre, se indicará el número de hermanos.

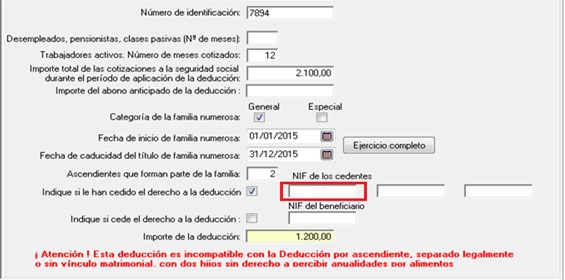

En el caso de que le cedan el derecho a la deducción, se deben cumplimentar los datos del NIF de los cedentes, y si por el contrario es usted quien lo cede, debe indicar los NIF de los beneficiarios.

Veamos un par de ejemplos:

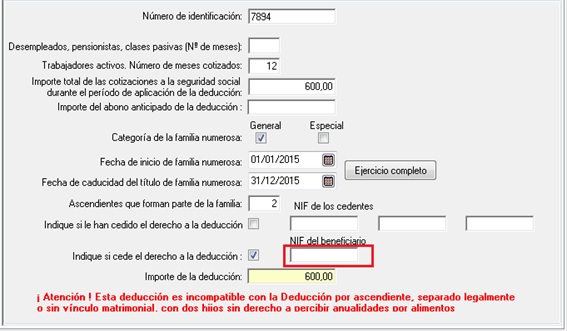

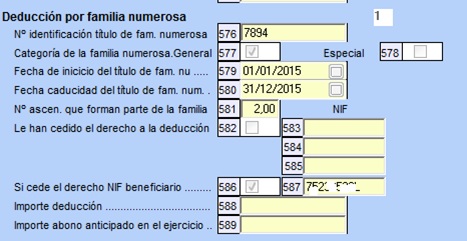

Ejemplo 1: Unidad familiar formada por Juan, María y sus tres hijos, con cesión del derecho y sin abono anticipado de las deducciones:

Juan ha cotizado durante el año 2015 por un importe de 2100 euros y María ha trabajado durante todo el año pero tiene una cotización de 600 euros.

María ha cedido a Juan su derecho de deducción.

En la renta de Juan se deben indicar los siguientes datos:

En la casilla 588 de la pagina 16 aparecerá como “Importe de deducción” 1200 euros.

En la renta de María, indicaremos lo siguiente:

En la casilla 588 de la página 16 no aparecerá importe alguno.

De esta forma María no se aplicará deducción alguna y Juan se aplicará los 1200 euros.

En el caso de cesión el importe de la deducción no se prorrateará, sino que se aplicará íntegramente por el beneficiario de la deducción.

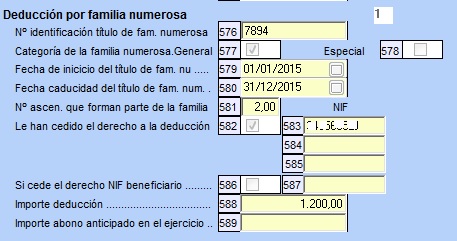

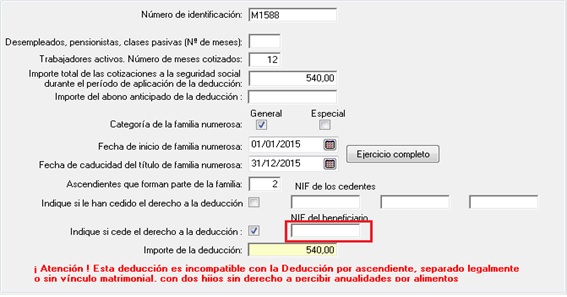

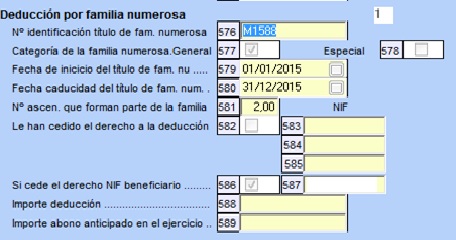

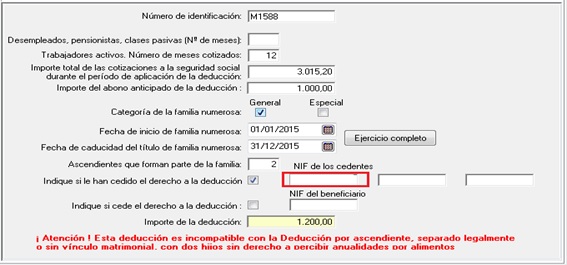

Ejemplo 2: Unidad familiar formada por José, Juani y sus tres hijos, con cesión del derecho y abono anticipado:

José ha cotizado durante el año 2015 por un importe de 540 euros y Juani ha estado dada de alta durante todos los meses del año en el Régimen Especial de trabajadores autónomos, por el cotizó por un importe de 3015,20 euros.

José ha cedido al otro progenitor su derecho a la deducción, que solicitaron en el mes de marzo de forma colectiva el abono anticipado.

En la renta de José se deben indicar los siguientes datos:

En la casilla 588 de la página 16 no aparecerá importe alguno, ya que ha sido cedida la deducción en favor del otro ascendiente.

En la renta de Juani, reflejaremos los siguientes datos:

En la casilla 588 de la página 16 aparecerán los 1200 euros a los que tiene derecho y en la casilla 589, el importe abonado anticipadamente: