En la ley 35/2006 de 28 de noviembre, se añade una disposición adicional cuadragésima quinta, que tiene como finalidad regular los efectos fiscales derivados de la devolución de los intereses previamente satisfechos por los contribuyentes como consecuencia de las cláusulas de limitación de tipos de interés de préstamos concertados con las entidades financieras.

Cómo realizar la devolución de la cláusula suelo en MsRenta

Si las cantidades percibidas hubieran formado parte, en ejercicios anteriores, de la base de deducción por inversión en vivienda habitual, tenemos que diferenciar dos posibles situaciones:

- Si la devolución se destina a amortización del préstamo, las cantidades objeto de devolución que se destinen a minorar el principal del préstamo en 2017 no formarán parte de la base de deducción por inversión en vivienda habitual ni de deducción autonómica alguna del IRPF del citado ejercicio.

- Si la devolución se produce en efectivo, el contribuyente perderá el derecho a las deducciones practicadas, y por lo tanto es necesario regularizar en el ejercicio en el que se celebre el acuerdo con la entidad financiera o en el que sea firme la sentencia judicial o laudo arbitral, debiendo sumar a la cuota líquida estatal y autonómica, exclusivamente las cantidades indebidamente deducidas en ejercicios anteriores en los términos previstos en el artículo 59 del Reglamento del IRPF, no se exigirán los intereses de demora. Dicha regularización únicamente se realizará respecto de los ejercicios en que no hubiera prescrito el derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación.

Para introducir esta devolución tendremos que diferenciar por un lado la parte estatal y por otro lado la parte autonómica de la deducción por adquisición de vivienda habitual que en su momento se aplicó y que ahora hay que reintegrar a la Agencia Tributaria; para ello desde nuestro programa de renta MsRenta entraremos:

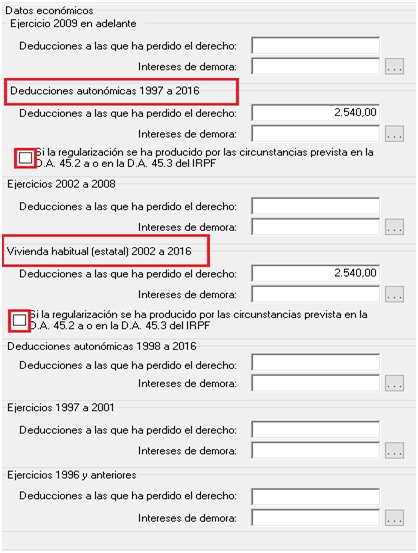

- En la página 16 de la declaración.

- Hacer doble clic en el bloque de casillas de la [537] a la [546].

- Y el programa nos va a mostrar una ventana de entrada de datos en la que habría que introducir el importe de deducciones a reintegrar en la parte autonómica y estatal.

En este caso hay que marcar unas casillas que pone «Si la regularización se ha producido por las circunstancias previstas en la D.A. 45.2…»

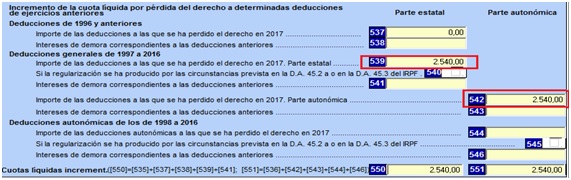

Al salir al modelo, en la casilla [539] saldrá el importe de la parte estatal de esas deducciones que se devuelven y en la casilla [542] saldrá la parte autonómica.

Para saber el importe de esa deducción que hay que reintegrarle a la Agencia Tributaria, en algunos casos, bastaría con calcular el 15% de las cantidades que ahora la entidad bancaria le devuelve en concepto de cláusulas suelo y poner el 7,5% en la parte estatal y el otro 7,5% en la parte autonómica.

Pero, en otros casos, como por ejemplo cuando el contribuyente no se pudo aplicar el 15% de deducción porque no tenía cuota suficiente, o cuando aportó cantidad para la compra de la vivienda superior al máximo deducible fiscalmente ese cálculo simple no serviría y tendríamos que recalcular la declaración de cada ejercicio al que correspondan esas deducciones e ir sumando la cantidad a reintegrar a la Agencia Tributaria en cada uno de los ejercicios.

También puede variar en algunas comunidades como Cataluña o Murcia que tienen (o han tenido en años anteriores) porcentajes de deducción más altos (en la parte autonómica) siempre que cumplan unos determinados requisitos como que el declarante sea menor de 32 años o tenga al menos un hijo o haya estado desempleado en el ejercicio, etc.

Si tiene alguna consulta no dude en contactar con nuestro Soporte Microdata.