A partir de la campaña de presentación del modelo 200 correspondiente al ejercicio 2018, la AEAT ha mejorado los procesos de validación de la información. Aspectos que años anteriores los admitían, este año los van a rechazar.

Errores frecuentes presentación modelo 200

A continuación vamos a enumerar los errores más frecuentes que se dan en la presentación telemática del modelo 200 y como solucionarlos (el error que aparece al inicio de “Fichero rechazado” es común a todos):

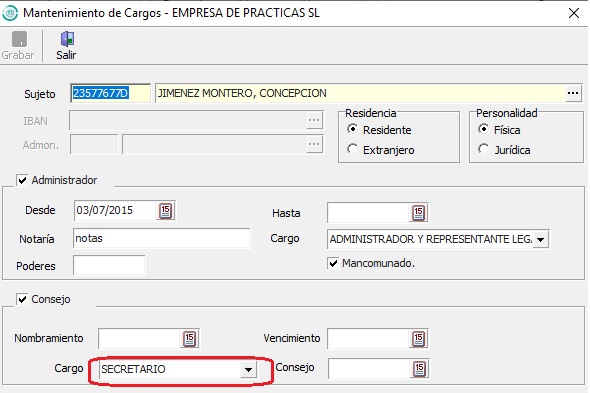

- Debe cumplimentar los datos del secretario.

Solución. Desde la hoja 1, en caracteres de la declaración, debe tener cumplimentado el apartado del Secretario.

Se recuerda que estos datos se pueden configurar de forma automática para que el 200 lo lea. En Cargos, debe tener marcada la casilla de “Consejo” y en el campo Cargo, seleccionado “Secretario”.

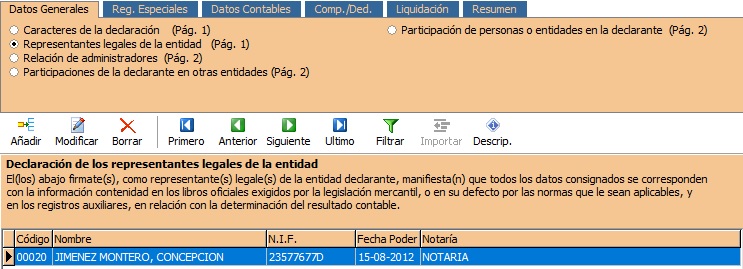

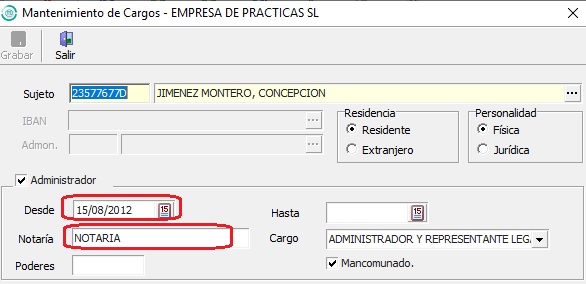

- Representante incompleto.

Solución. En el apartado de “Representante Legal” de la página 1, debe cumplimentar los datos de “Fecha poder” y “Notaría”.

Desde la pantalla de cargos, en la ficha debe cumplimentar los campos “Desde” y “Notaría” del apartado Administrador.

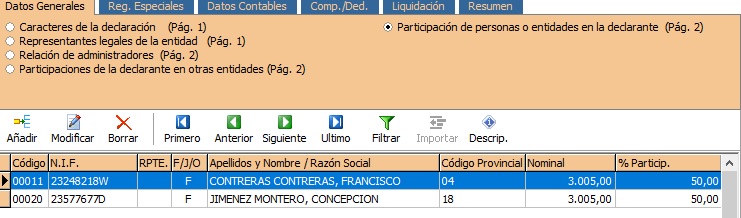

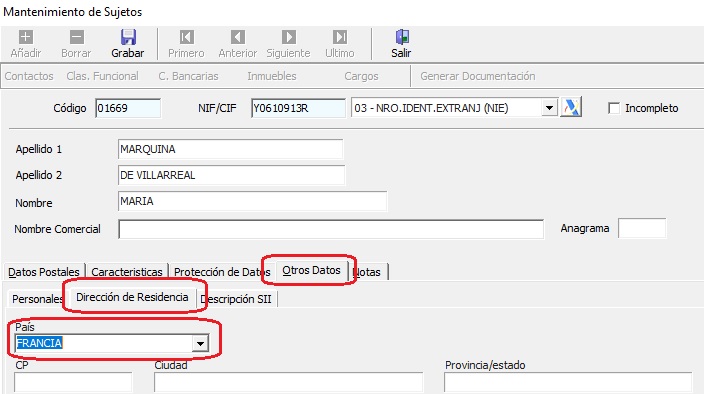

- Debe rellenar obligatoriamente todos los campos en el primer apartado de la pantalla de participaciones B.2 …

Solución. Debe comprobar en el apartado “Participación de personas o entidades en la declarante” de la página 2, que tenga todas las columnas cumplimentadas, excepto la de “Rpte”, que solo se cumplimenta cuando en menor de edad.

Este error suele dar sobre todo cuando falta el campo “Código Provincial”. Si es un sujeto nacional verifique en la ficha que tenga indicado el código postal, y si fuera un sujeto no residente debe tener cumplimentado el campo “País” en su ficha, pestaña “Otros datos” “Dirección de Residencia”.

- Si el carácter 00026 está marcado, no puede tener contenido la página 07/08.

Solución. La casilla 00026 de caracteres de la declaración, de la página 1, se refiere a “Entidad inactiva”. Si es una entidad inactiva no puede haber movimientos contables en las cuentas del grupo 6 y 7, por lo tanto la solución pasa bien por desmarcar la casilla 00026 o bien por borrar el contenido de las páginas 7 y 8 correspondientes a Pérdidas y Ganancias.