En el Sistema de Liquidación Directa existen diferentes pasos necesarios para la tramitación de los seguros sociales según lo establecido en la ley 34/2014 como son:

- Solicitud de Trabajadores y Tramos

- Comunicación de bases /Solicitud de Borradores

- Confirmación de la Liquidación.

La Consolidación de Datos / Tramos, no es un paso más del Sistema de Liquidación Directa, sino un proceso que se ha de realizar en la aplicación de MsNomina para comparar la información que nos ha remitido Tesorería con la información que tenemos mecanizada en MsNomina. En otros términos, es la Generación del Seguro Social desde la aplicación para verificar los tramos a cotizar y cargar los importes de las bases existentes en los históricos de nómina de los trabajadores.

Por todo ello, es requisito imprescindible que de forma previa a la Consolidación de Datos /Tramos, se haya realizado la Solicitud de Trabajadores y Tramos, y tengamos la respuesta remitida por Tesorería.

El proceso de Consolidar Datos/Tramos se puede realizar desde tres opciones:

- Procesar: permite hacer la gestión de una sola cuenta de cotización de una empresa.

- Asistente: permite hacer la gestión de todas o varias empresas y códigos de cuentas de cotización.

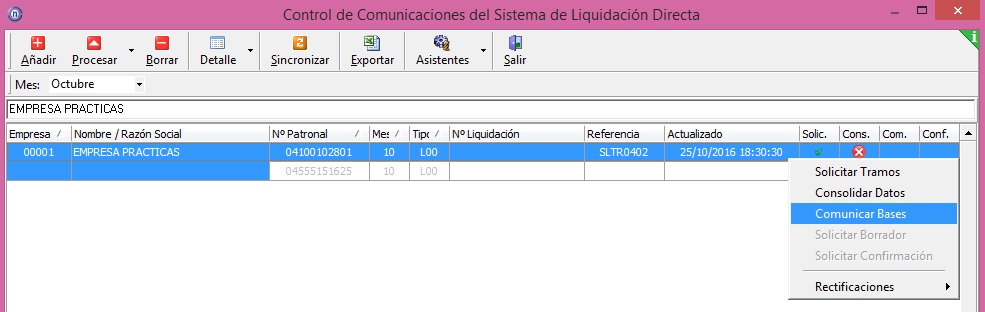

- Posicionándonos sobre la empresa y pulsando con el botón derecho del ratón: desde esta utilidad se nos habilitan las opciones disponibles a realizar según el paso en el que nos encontremos en la liquidación.

Este proceso no genera ningún tipo de fichero para enviar a Seguridad Social, solo calcula el seguro social.

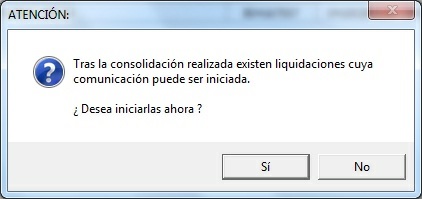

Tras finalizar el proceso de Consolidación de Datos/Tramos, por cualquiera de las tres opciones disponibles y mencionadas con anterioridad, si los datos son correctos y coincidentes con los recibidos por parte de Tesorería, la aplicación MsNomina muestra el siguiente mensaje para poder Comunicar las Bases de Cotización directamente a la TGSS.

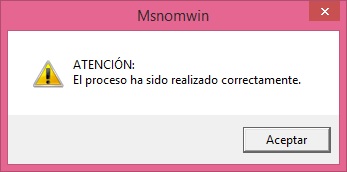

Si a esta pregunta se le indica que SI, automáticamente se gestiona el proceso de Comunicación de Bases, a través del cual si que se genera el fichero con las bases de los trabajadores para enviarlo a través de la aplicación de SILTRA a la Tesorería, dejando el estado de la Liquidación como Esperando Respuesta de Tesorería, tal cual se muestra en la pantalla posterior.

Ante esta situación el paso siguiente es acceder a SILTRA y, en el apartado de cotización, enviar el fichero de Comunicación de Bases generado.

Si se le indica que NO, la aplicación MsNomina deja el proceso como “Pendiente de Comunicar Bases”, lo que significa que ha cargado en cada uno de los trabajadores las bases de cotización, pero no genera el fichero.

En este caso se ha de hacer posteriormente el proceso de Comunicación de Bases desde cualquiera de las tres opciones expuestas con anterioridad para la Consolidación de Datos, es decir, bien desde Procesar, o desde el Asistente o pulsando sobre el código de cuenta de cotización de la empresa con el botón derecho del ratón y marcar Comunicación de Bases.

Si, por el contrario, tras lanzar la Consolidación de Datos /Tramos muestra la siguiente pantalla:

Significa que existen errores en trabajadores y no permite la Comunicación de Bases de forma automática, con el fin de que se verifiquen los trabajadores que tienen la incidencia, quedando el estado de la liquidación como se muestra a continuación.

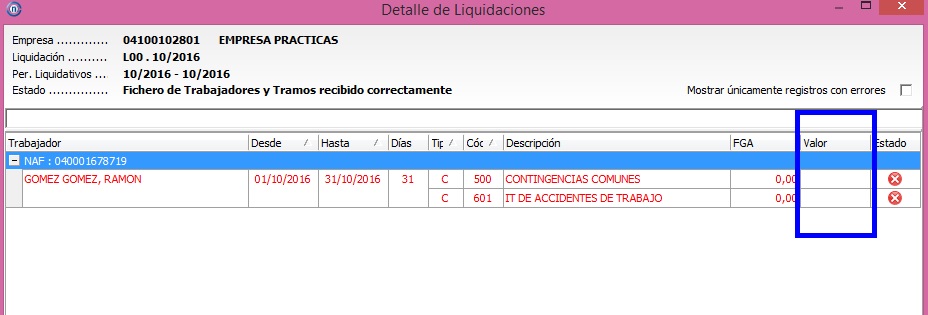

Ante esta situación, se ha de pulsar en Detalle y ver cuál es el trabajador o trabajadores que tienen la incidencia.

Para identificar el trabajador que da el error, la aplicación lo deja marcado en ROJO. Hay que tener en cuenta que los datos que se muestran en la pantalla son los tramos de cotización que nos ha remitido Tesorería, así como la información que ha cargado la aplicación MsNomina al realizar la Consolidación de Datos / Tramos (Cálculo de Seguro Social).

Por tanto, lo primero es revisar que posibles incidencias se han informado para gestionar la nómina y Tesorería no tiene informadas, o por el contrario, incidencias que tiene Tesorería anotadas en el Fichero General de Afiliación y en la gestión de la nómina no se han informado. Para ello, se recomienda que cuando exista algún tipo de error en este proceso se obtenga un IDC (Informe de Datos de Cotización) del trabajador que tiene el error. Este informe se obtiene en la web de la Seguridad Social (www.seg-social.es)

Algunas de las incidencias más habituales suelen ser:

- Incapacidades temporales (Enfermedad Común, Accidente de Trabajo, Paternidad, Maternidad) que no estén informados en el Fichero General de Afiliación y, por tanto, esos tramos de cotización no le constan a Tesorería.

- Que el trabajador haya iniciado o finalizado el contrato de trabajo y la fecha de alta o de baja indicada en MsNomina no sea coincidente con la informada en el Fichero General de Afiliación de Tesorería.

- En Liquidaciones, L13, Vacaciones Retribuidas y No Disfrutadas, es un error muy común que en la comunicación de la baja no se comunique la fecha fin de éstas, de forma que, cuando se genera la liquidación L13 da error de que no existen datos para ese tipo de liquidación y trabajador en el Fichero General de Afiliación. Para la correcta comunicación de los días de Vacaciones Retribuidas y No Disfrutadas en MsNomina es necesario, previo a la generación del fichero de la Baja de Contrato que esté el Finiquito grabado en el histórico.

- En algunos casos, cuando se ha lanzado el proceso de Consolidación de Datos / Tramos, la nómina de algún trabajador no está grabada en el histórico, por lo que el trabajador queda identificado con error pues no tiene el valor de la base de cotización. La base de cotización del trabajador queda cargada en el campo VALOR

En este caso se ha de revisar el histórico de la nómina del trabajador y verificar que esté grabada, y si lo ésta, que tenga base de cotización.

Revisados los trabajadores con error, hay que realizar las modificaciones correspondientes, bien en la aplicación MsNomina o bien en TGSS, según donde esté la incidencia, y una vez modificados los datos se realiza nuevamente el proceso de Consolidación de Datos/Tramos. En este caso se pueden dar dos circunstancias;

- La incidencia está en MsNomina, por lo que el usuario realizará la modificación correspondiente, volverá a Consolidar Datos / Tramos, y como estos ya serán coincidentes con los remitidos por Tesorería el estado de la liquidación pasará a ser pendiente de Comunicar Bases o Solicitar Borrador según proceda.

- Si la incidencia, por el contrario, está en la base de datos de Tesorería, en este caso, el usuario se ha de poner en contacto con la Administración correspondiente, subsanar las incidencias que se hayan detectado y tras asegurarnos que ya están modificadas podemos continuar el procedimiento con la Comunicación de Bases.

En este caso, el estado del Control de Comunicaciones sigue siendo erróneo en la Consolidación, ya que los datos iniciales recibidos de la Solicitud de Trabajadores y Tramos son los datos originales sin la corrección posterior realizada en Tesorería, pero si tenemos la seguridad de que los datos están correctos, situándonos sobre la cuenta de cotización correspondiente le damos al botón derecho y nos permite realizar la Comunicación de Bases.