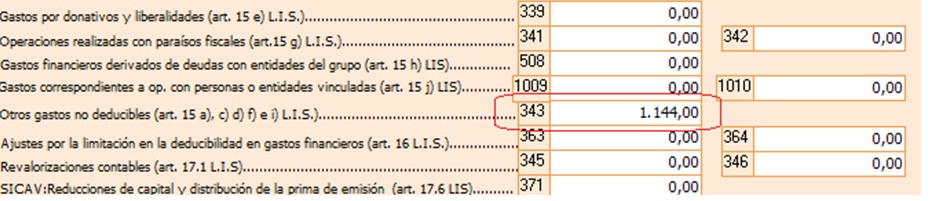

Según se establece en las letras a), c), d), f) e i) del artículo 15 de la LIS, no tendrán la consideración de gastos fiscalmente deducibles los gastos que …

… representen una retribución de los fondos propios, las multas y sanciones penales y administrativas, el recargo de apremio y el recargo por presentación fuera de plazo de las declaraciones-liquidaciones y autoliquidaciones, las pérdidas del juego ni los gastos de actuaciones contrarias al ordenamiento jurídico.

Estos gastos deben declararse en la casilla 343 de la hoja de liquidación I (página 12) del Impuesto sobre Sociedades.

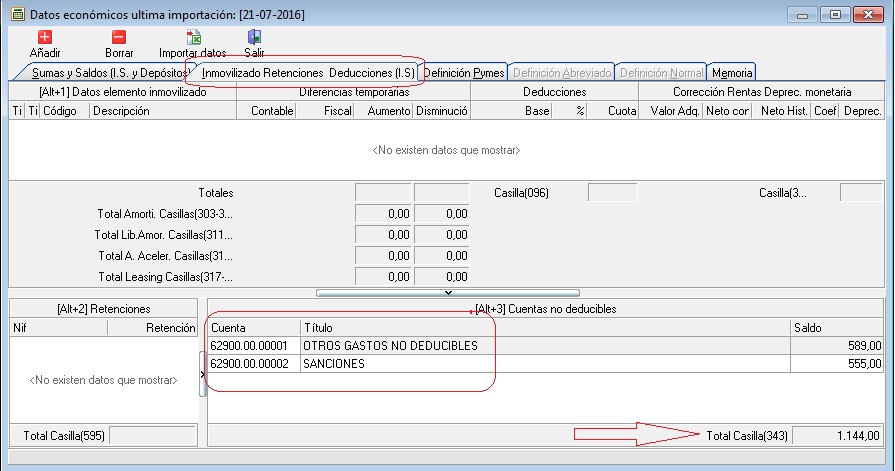

Desde MsModelos, para que el modelo 200 lea en la casilla 343 de forma automática los gastos no deducibles, hay que tener definidas las subcuentas que sean no deducibles. Desde el mayor de cuentas en MsConta, marcamos la casilla ‘No Deducible’ de aquellas subcuentas que se consideran no deducibles.

El importe de los gastos no deducibles, los puede ver más detallado, mediante el botón “Datos” situado en la parte superior derecha del modelo 200, y luego en la pestaña “Inmovilizado Retenciones Deducciones IS”:

Este importe pasa de forma automática a la casilla 343 del modelo 200.