En la actualidad hay multitud de modelos fiscales que deben y pueden presentarse por distintos medios, tanto presenciales como telemáticas, a través de un programa de gestión de modelos fiscales.

La presentación de estos modelos es imprescindible tanto para empresas como personas físicas, según corresponda. En este artículo vamos a centrarnos en el modelo 200 y la importancia que este tiene.

¿Qué es el Modelo 200?

El modelo 200 es necesario para declarar el Impuesto de Sociedades. Este es un tributo directo y personal, cuyo objeto son las rentas obtenidas por las sociedades, entidades con personalidad jurídica o entes sin personalidad jurídica. Así pues, es un modelo que debe ser presentado por todas las entidades que estén sujetas al Impuesto de Sociedades.

En los grupos fiscales, este modelo debe ser presentado de manera individual por cada entidad integrante del grupo. Debe ser firmado por los representantes de la entidad.

Este modelo puede ser presentado a través del programa PADIS, el cual pone la Agencia Tributaria a disposición del contribuyente. Para poder rellenar el formulario, se necesitará el balance y la cuenta de Pérdidas y Ganancias, junto a otros documentos como pagos a cuenta o declaraciones de años anteriores, además de contar con la correcta app para gestión fiscal que te permita declarar impuesto de sociedades.

Cuándo se presenta el modelo 200

El modelo 200 debe presentarse durante los veinticinco días naturales siguientes a seis meses desde el cierre del periodo impositivo. Por ejemplo, si el ejercicio termina el 31 de diciembre, se deberá presentar los primeros 25 días naturales del mes de julio.

Los sujetos pasivos cuyo período impositivo coincida con el año natural y presenten por Internet la declaración del IS, pueden domiciliar el pago. Para la declaración del año 2022 será desde el 1 al 21 de julio de 2023.

A partir de la campaña de presentación del modelo 200 correspondiente al ejercicio 2018, la AEAT ha mejorado los procesos de validación de la información. Aspectos que años anteriores los admitían, este año los van a rechazar.

Errores frecuentes presentación modelo 200

A continuación vamos a enumerar los errores más frecuentes que se dan en la presentación telemática del modelo 200 a través de MsModelos y como solucionarlos (el error que aparece al inicio de “Fichero rechazado” es común a todos):

Debe cumplimentar los datos del secretario

Solución. Desde la hoja 1, en caracteres de la declaración, debe tener cumplimentado el apartado del Secretario.

Se recuerda que estos datos se pueden configurar de forma automática para que el 200 lo lea. En Cargos, debe tener marcada la casilla de “Consejo” y en el campo Cargo, seleccionado “Secretario”.

Representante incompleto

Solución. En el apartado de “Representante Legal” de la página 1, debe cumplimentar los datos de “Fecha poder” y “Notaría”.

Desde la pantalla de cargos, en la ficha debe cumplimentar los campos “Desde” y “Notaría” del apartado Administrador.

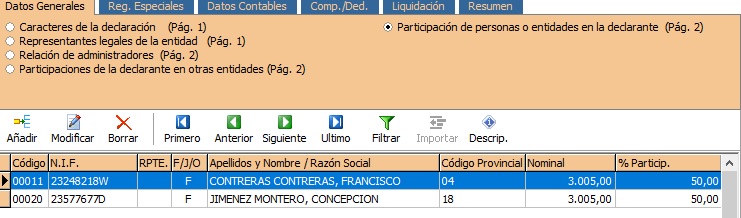

Debe rellenar obligatoriamente todos los campos en el primer apartado de la pantalla de participaciones B.2

Solución. Debe comprobar en el apartado “Participación de personas o entidades en la declarante” de la página 2, que tenga todas las columnas cumplimentadas, excepto la de “Rpte”, que solo se cumplimenta cuando en menor de edad.

Este error suele dar sobre todo cuando falta el campo “Código Provincial”. Si es un sujeto nacional verifique en la ficha que tenga indicado el código postal, y si fuera un sujeto no residente debe tener cumplimentado el campo “País” en su ficha, pestaña “Otros datos” “Dirección de Residencia”.

Si el carácter 00026 está marcado, no puede tener contenido la página 07/08

Solución. La casilla 00026 de caracteres de la declaración, de la página 1, se refiere a “Entidad inactiva”. Si es una entidad inactiva no puede haber movimientos contables en las cuentas del grupo 6 y 7, por lo tanto la solución pasa bien por desmarcar la casilla 00026 o bien por borrar el contenido de las páginas 7 y 8 correspondientes a Pérdidas y Ganancias.

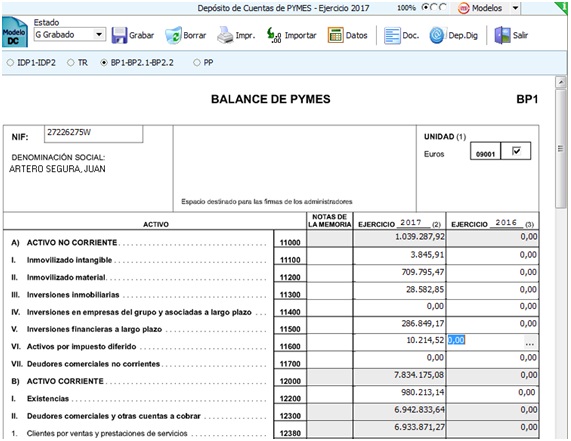

¿Cómo realizar los depósitos y modelo 200 de empresas que no tenemos su contabilidad?

Depósitos y modelo 200 sin la contabilidad de la empresa

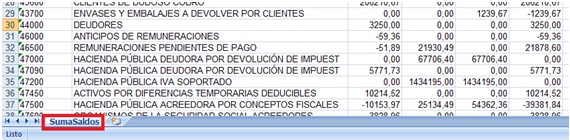

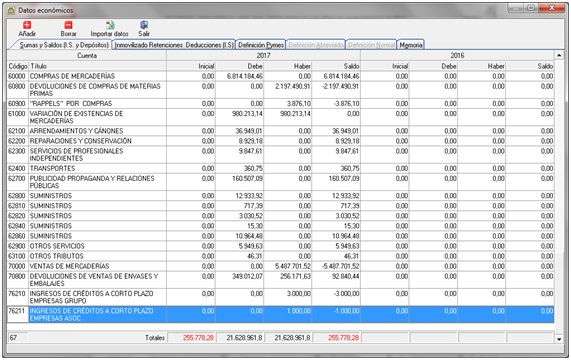

En nuestro programa de modelos fiscales MsModelos existe la posibilidad de importar un balance de Sumas y Saldos en Excel desde aplicaciones externas, para proceder posteriormente a la generación del depósito de cuentas y del Impuesto de Sociedades, y así facilitarnos la disponibilidad de los datos de manera automática.

Para ello entramos en MsModelos, bien en el depósito de cuentas o en el modelo 200 y en la parte superior pulsamos en el botón ”Datos”:

Nos muestra un menú, donde le daremos al botón “Importar datos”, y a continuación en “Importación externa”, y dentro seleccionamos “Editor de importaciones”:

Nota: Dispone de plantillas ya definidas de algunos programas del mercado.

En esta pantalla tenemos que configurar lo siguiente:

- Descripción: Nombre que le ponemos a la configuración, normalmente se suele poner el nombre de la aplicación de contabilidad que la genera.

- Línea Inicial: Indicar donde comienzan los datos sin incluir la cabecera.

- Agrupar cuentas de más de 4 dígitos: Opción marcada por defecto por si lo que nos mandan es un sumas y saldos a más dígitos, para que la aplicación agrupe en un sumas y saldos más reducido.

- Solicitar dos ficheros: para cuando tenemos dos sumas y saldos de este ejercicio y del ejercicio anterior.

- Nombre Hoja: Importante es el nombre de la hoja de Excel, en nuestro ejemplo “SumaSaldos”

- Definición de las columnas: Hay que ir informando en que columna del Excel esta la Cuenta, el Titulo de la cuenta, Saldo Inicial, Debe, Haber y Saldo. Esta última columna sino viene en el Excel no es obligatoria ya que el programa la calcula automáticamente.

- Botón “Previsualizar datos: para mostrar los datos que se van a importar.

- Guardar definición: Sirve para tener disponible dicha configuración para otros Excel de esta misma aplicación o bien para próximos años y no tener que volver a configurarla.

Por último le pichamos a “Realizar importación”, mostrándonos los datos en una ventana previa.

Al darle a “Salir” o cerrar ventana nos traslada los datos al Depósito de cuentas o 200.

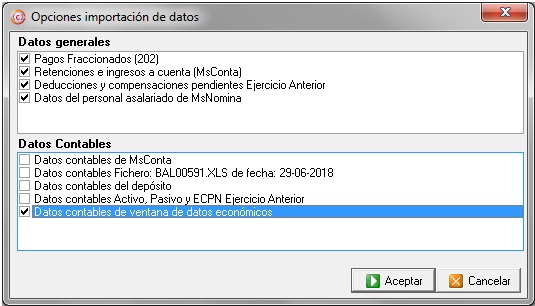

Si posteriormente queremos importar los datos en el Impuesto de Sociedades, si se ha hecho desde el depósito, o viceversa, al entrar en el modelo nos sale una pantalla de importación donde en la parte de “Datos Contables”, aparece marcada por defecto la casilla “Datos contables de ventana de datos económicos”, que es la opción que nos va a importar todos los datos importados anteriormente.

Tipo de gravamen para empresas de reducida dimensión en el modelo 200

El régimen especial de incentivos fiscales para las empresas de reducida dimensión se aplica siempre que el importe neto de la cifra de negocios habida en el período impositivo inmediato anterior sea inferior a 10 millones de euros.

En concreto el incentivo correspondiente al tipo de gravamen que se aplica es el siguiente:

- Por la parte de base imponible comprendida entre 0 y 300.000 €: 25%.

- Por la parte de base imponible restante: 28%

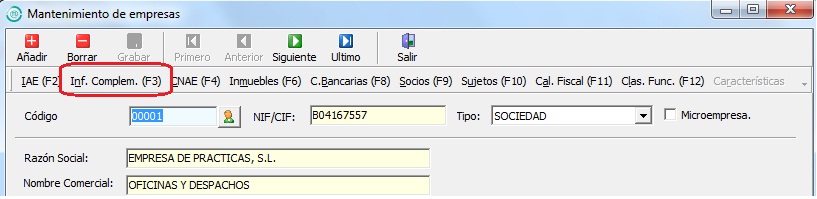

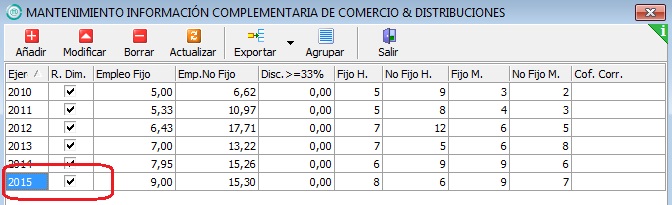

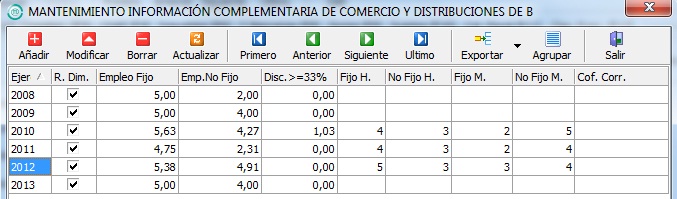

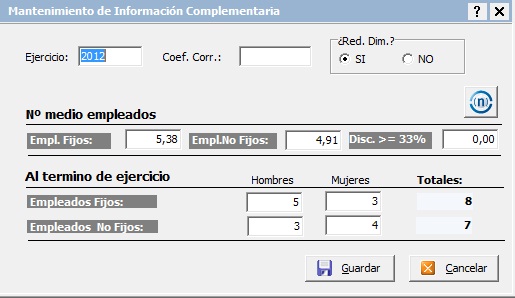

Para que en el modelo 200 de la aplicación MsModelos se aplique de forma automática este tipo de gravamen, hay que comprobar desde la ficha de la empresa, botón ‘Inf.Complem. (F3)’

que está creado el ejercicio del cual es objeto la declaración, y marcado como que se trata de reducida dimensión, por ejemplo si estamos haciendo el 200 del año 2015, debemos comprobar que en las columnas “Ejer” y “R.Dim” está creado y marcado el 2015:

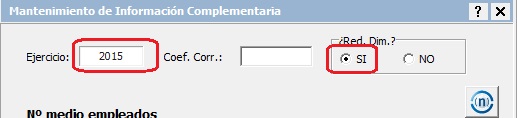

En caso contrario se procede al alta pulsando el botón “Añadir” y escribiendo el ejercicio, 2015 en este caso y marcando la casilla “Si”:

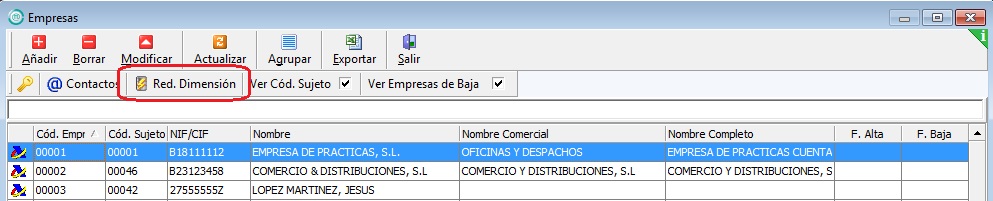

Dispone de una forma automática para que el programa cree en todas sus empresas la línea correspondiente de reducida dimensión. Para ello debe de tener creada al menos una línea con la marca de reducida dimensión en algún ejercicio en su empresa. El proceso se hace entrando en la aplicación Micro, desde el mantenimiento general de empresas y mediante el botón ‘Red.Dimensión’:

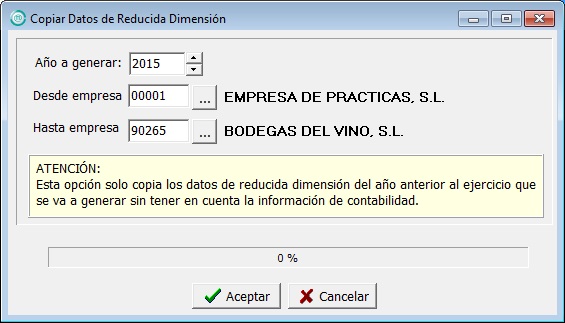

Se indica el año a generar y el filtro de empresas y se pulsa el botón “Aceptar”. De esta forma se crea en todas las empresas, que en el ejercicio anterior tuvieran la marca de reducida dimensión, el ejercicio indicado.

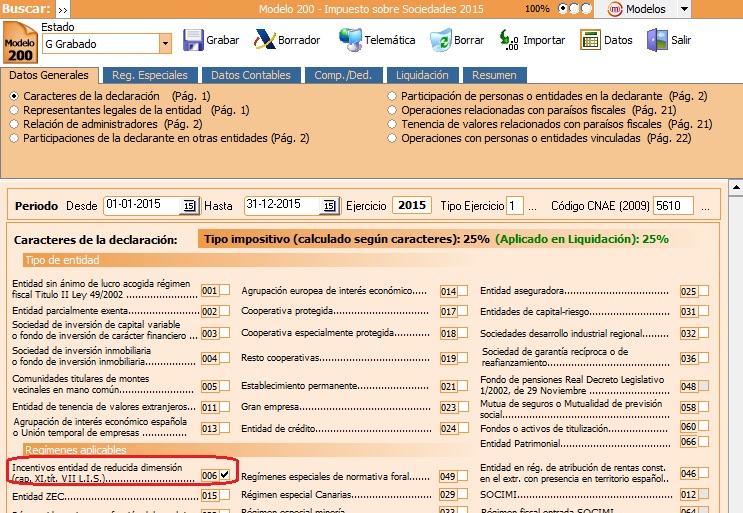

De esta forma, cuando vayamos a la confección del modelo 200, en la entrada se marca de forma automática la casilla “006 Incentivos empresa reducida dimensión”.

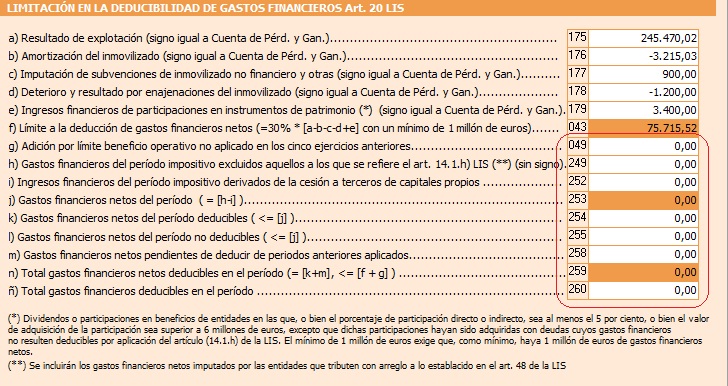

Cómo cumplimentar la página 18 bis del modelo 200

El artículo 20 de la Ley del Impuesto sobre Sociedades, según el Real Decreto-ley 12/2012, de 30 de marzo, establece unos límites a la deducibilidad de gastos financieros para ejercicios fiscales iniciados a partir del 01/01/2012. El cálculo de esta limitación se refleja en la página 18 bis del modelo 200.

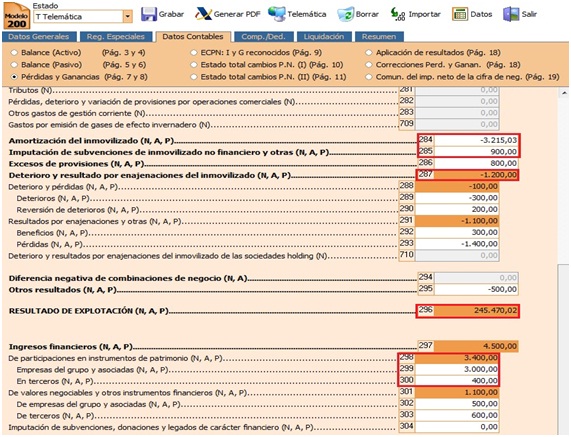

El programa MsModelos realiza automáticamente la lectura de las siguientes casillas de la página 18 bis: 175, 176, 177, 178, y 179. Estas casillas son trasladadas de la información reflejada en la Cuenta de Pérdidas y Ganancias (página 7).

oCasilla [175] → Traslada el importe de la casilla [296] de la página 7.

oCasilla [176] → Traslada el importe de la casilla [284] de la página 7.

oCasilla [177] → Traslada el importe de la casilla [285] de la página 7.

oCasilla [178] → Traslada el importe de la casilla [287] de la página 7.

oCasilla [179] → Traslada el importe de la casilla [298] de la página 7.

En la casilla [043] de la página 18 bis el programa traslada la mayor de las siguientes cantidades:

- El 30% de las casillas 175 – 176 – 177 – 178 + 179.

- El importe de la casilla 253, con el máximo de 1.000.0000 de euros.

El resto de casillas de la página 18 bis las debe cumplimentar el usuario de forma manual:

En el sistema de avisos y chequeos del 200 nos va a informar cuando no coincidan las partidas del apartado “Limitación en la deducibilidad de gastos financieros” de la página 18 bis con su correspondencia de la hoja de Pérdidas y Ganancias, página 7.

Enlaces de interés:

Portal sobre el Impuesto sobre Sociedades de la AEAT

Cómo trasladar al Modelo 200 y al Depósito de Cuentas el personal asalariado

Por defecto, el personal asalariado tanto en el modelo 200 como en el Depósito de Cuentas en el programa MsModelos, se obtiene a partir de los datos consignados desde la ficha de la empresa, botón ‘Inf.complementaria

El personal se muestra por ejercicio:

Y dentro del ejercicio se muestra desglosado según la información que se pide en el Depósito/200:

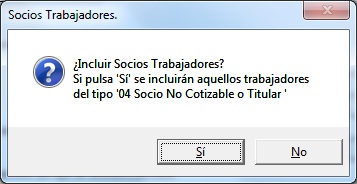

En la pantalla anterior puede mecanizar la información de forma manual o bien si se dispone de la aplicación MsNomina, sepa que puede importar el personal de forma automática pulsando el botón con el símbolo del programa de nóminas. De esta forma se importarán los datos correspondientes al personal asalariado del ejercicio actual y del anterior.

Al pulsar el botón se lanza la siguiente pregunta:

Al pulsar ‘Sí’ se importan los trabajadores cuya situación sea ’04 Socio No Cotizable o Titular’ y si pulsa ‘No’, no se importan. Esta alternativa se deja a criterio de cada usuario. Sirva el siguiente texto como aclaración al respecto:

Socios trabajadores. A la hora de calcular la plantilla media de trabajadores que ha tenido durante el ejercicio, deberá computar también a aquellos socios que trabajen en la empresa con contrato de trabajo y no tenga un control efectivo de ésta.

Salvo que se demuestre lo contrario, se entiende que existe un control efectivo cuando:

El socio trabajador tenga solo, o con sus familiares hasta el segundo grado que convivan con él, al menos el 50% del capital social.

- Cuando su participación individual en el capital sea igual o superior a la tercera parte.

- Cuando su participación sea igual o superior al 25% y ejerza funciones de dirección y gerencia.

Puede contrastar la información leída mediante el ‘Informe de ocupación’ del menú ‘Listados’ à ‘Resúmenes’ del programa MsNomina.

Otra forma de leer el personal asalariado desde MsNomina es directamente en la carátula tanto del 200 y del Depósito pulsando el botón anterior.

Lectura de las Retenciones e Ingresos a Cuenta en el modelo 200

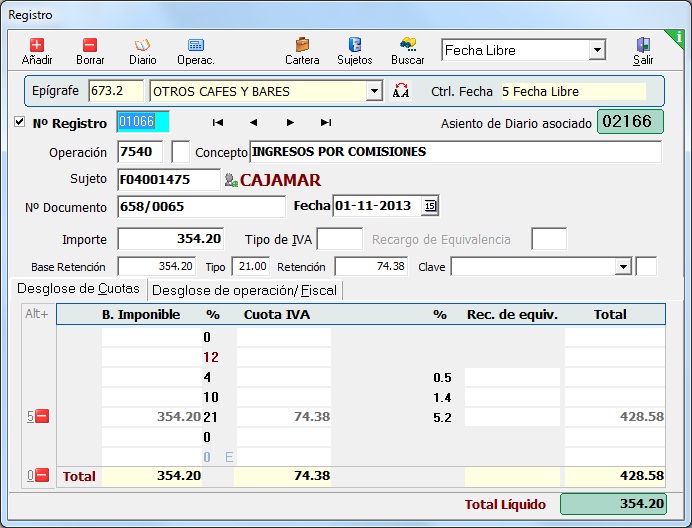

El modelo 200 del programa fiscal MsModelos, hace lectura de los datos introducidos en el programa de contabilidad MsConta. Uno de los datos que se incorporan, son las “Retenciones e ingresos a cuenta”, que se trasladan a la casilla 595 de la hoja de liquidación III (página 14).

Retenciones e Ingresos a Cuenta.

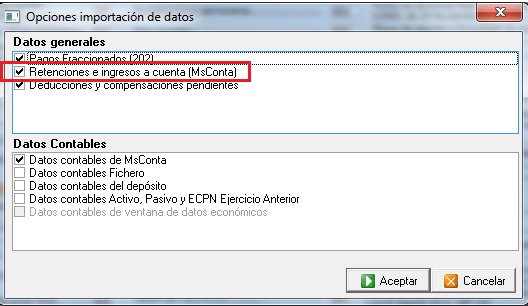

Para que el traslado se haga efectivo hay que tener en cuenta dos cosas:

1)Las retenciones deben estar mecanizadas desde el Registro de documentos, con operaciones con clave 3, 4, 5 y 6.

Por ejemplo, unas retenciones de ingresos bancarios para la cual utilizamos la operación 7540 que está configurada con la clave ‘4’:2)En la entada al modelo, en Datos Generales, se debe dejar marcada la opción de Retenciones e ingresos a cuenta: Y en nuestro caso se trasladarán los 74.38 euros de retenciones a la casilla 595 del modelo 200

Los modelos fiscales tienen actualizaciones constantemente, por eso es necesario estar bien informado y contar con un software que se actualiza con cada cambio normativo, como es el caso de MsConta y MsModelos.

Si tienes cualquier duda con respecto al modelo 200 y cómo gestionarlo a través de nuestro software para asesorías, puedes ponerte en contacto con nosotros.