Modelo 303. Nuevas casillas: 110,78 y 87.

Sirva a modo de recordatorio que la modificación introducida por la Orden HAC/1274/2020, de 28 de diciembre consiste en sustituir la casilla (67) del modelo 303 utilizado para las liquidaciones del ejercicio 2020, que hasta ahora mostraba las cuotas pendientes de compensación aplicadas en la autoliquidación, por tres nuevas casillas:

Resulta importante resaltar que la «nueva casilla 78» no habrá de ser cumplimentada en los casos que obtengamos un resultado de la liquidación negativo, de hecho la propia AEAT nos advierte que:

Si tenías resultados (cuotas) a compensar (negativos) de periodos anteriores y este periodo también es negativo no se suma. Esto significa que el resultado del modelo 303 será el importe negativo sólo de este periodo. A partir de ahora ese importe queda ahí pendiente. No puedes compensarlo porque no hay nada que restar.

Otra cosa distinta será si el resultado del periodo es positivo. Entonces sí que puedes poner ese importe que tienes negativo de otros periodos. Pero sólo hasta el importe positivo porque el resto se deja a parte.

Veámoslo con unos ejemplos:

El resultado del periodo sale a pagar

Imaginemos que el resultado del periodo es a pagar 2.500€, y tenemos del periodo anterior un importe negativo de 1.500€ que podríamos restar:

En este caso podemos compensar (restar) los 1.500€, quedando un resultado a ingresar de 1.000€. Si optamos por no compensar los 1.500€, no los restaríamos y quedarían en la casilla 87.

¿Qué pasaría si el importe a compensar de periodos anteriores es más alto, por ejemplo 3.000€?

El resultado en ese caso no puede salir a compensar, será siempre cero. Para cumplimentar el modelo lo único es repartir el importe en las otras dos casillas. En la 78 se pone el importe que se va a compensar en este periodo, que lo más lógico y siguiendo nuestro ejemplo, se pondrían los 2.500€, quedando una diferencia de 500€, que van en la casilla 87.

De esta forma, en el próximo periodo saldrá en la casilla 110 lo que has dejado pendiente de compensar, en nuestro ejemplo los 500€.

El resultado sale a compensar

Partimos de que el resultado del periodo sale negativo en -1.050€ y tenemos del periodo anterior un importe de 300€. Lo que cambia es que ahora no se compensa en este periodo, seguirá pendiente. No se puede poner en la casilla 78. De esta forma en la 87 irían los 300€ y en la 71 los 1.050€.

Solicitar la devolución

Partimos de la misma situación del punto anterior, resultado del periodo sale negativo en -1.050€ y tenemos del periodo anterior también un importe a compensar de 300€. Para pedir la devolución de todo el importe debemos reflejar los 300€ en la casilla 78, de esta forma, en la 71 saldrán el total de 1.350€.

MsModelos es el programa idóneo para controlar y actualizar todas las declaraciones fiscales de tu negocio de manera rápida y eficaz.

Solicitar un aplazamiento

Cuando tenga la necesidad de aplazar o fraccionar el pago del modelo 303 de cualquiera de sus empresas, hágalo utilizando la aplicación MsModelos siguiendo estos sencillos pasos: (los dos primeros se hacen desde MsModelos y el resto desde la Web de la Agencia)

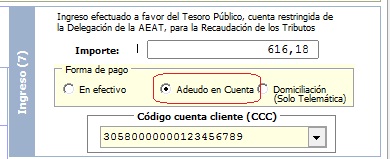

1. Desde el programa MsModelos, en el apartado “Ingreso” del 303 has de tener marcada la casilla “Adeudo en Cuenta”:

2. A continuación pulsar el botón “Telemática” situado en la parte superior central del modelo 303, y a la pregunta de si desea realizar su presentación, contestar que “Sí”. De esta forma enlaza directamente con la Web de la Agencia realizándose una petición previa del Certificado de usuario.

De esta forma enlaza directamente con la Web de la Agencia realizándose una petición previa del Certificado de usuario.

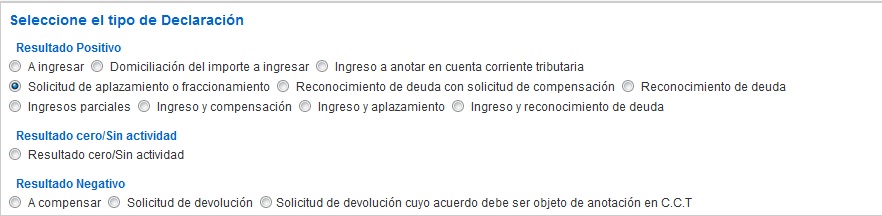

3. Una vez se haya cargado la Web de la Agencia con los datos del modelo 303 hay que ir al apartado “Seleccionar el tipo de Declaración” y marcar la opción correspondiente de las que la agencia propone:

- Solicitud de aplazamiento o fraccionamiento.

- Ingreso y aplazamiento

- Etc.

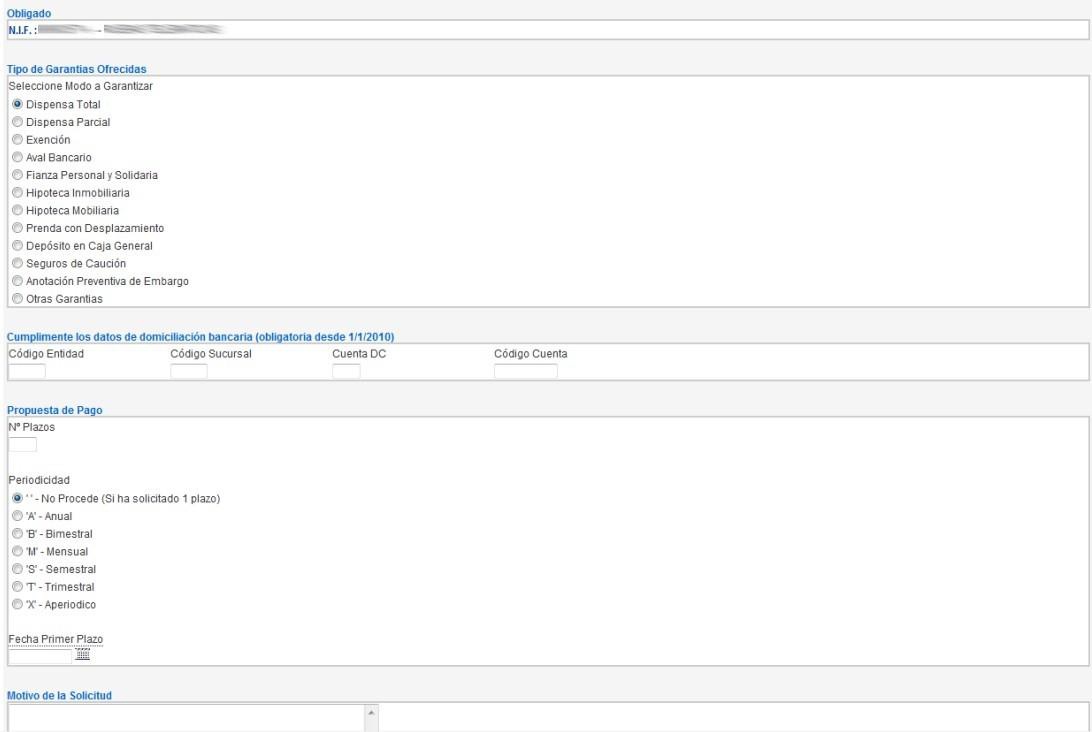

4. Debajo del apartado anterior debe pulsar el botón “Obtener NRR” (Número de Referencia de Registro). Accederá a la página de “Solicitud de aplazamiento” donde debe cumplimentar los datos requeridos y después pulsar el botón “Firmar y enviar”

Accederá a la página de “Solicitud de aplazamiento” donde debe cumplimentar los datos requeridos y después pulsar el botón “Firmar y enviar”

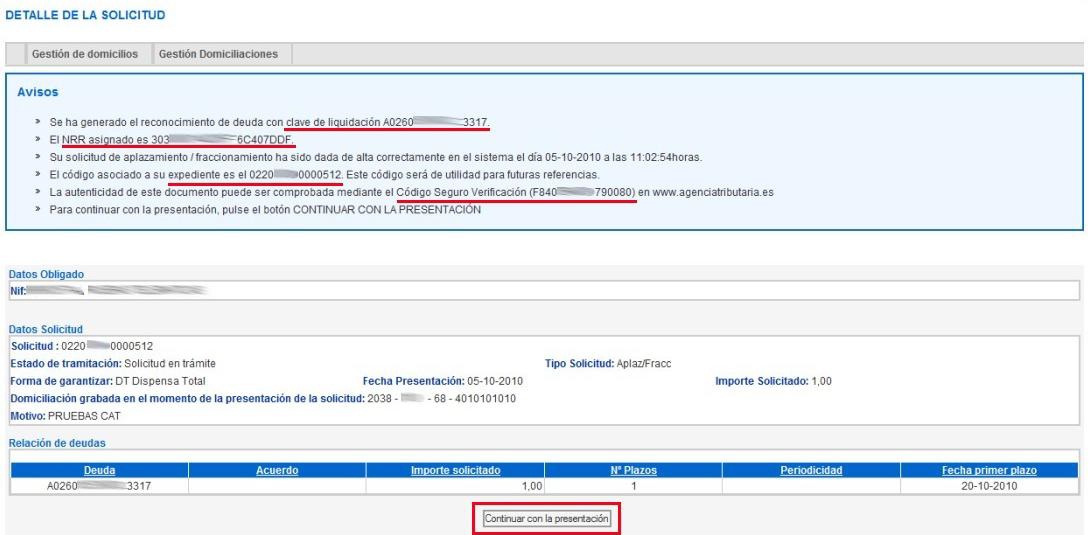

5. Esto le devuelve una hoja de respuesta donde pulsará el botón “Continuar con la presentación”:

y de esta forma le incorpora el NRR en la primera pantalla donde está el formulario del 303, donde por último pulsará en “Firmar y Enviar”.