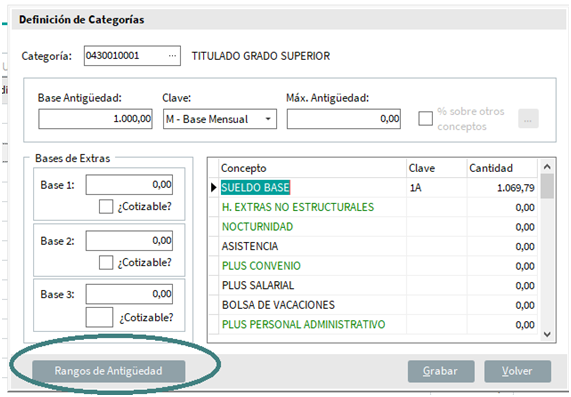

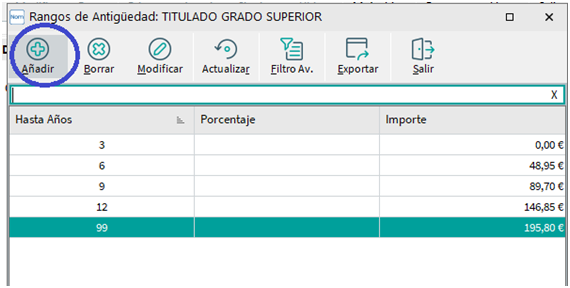

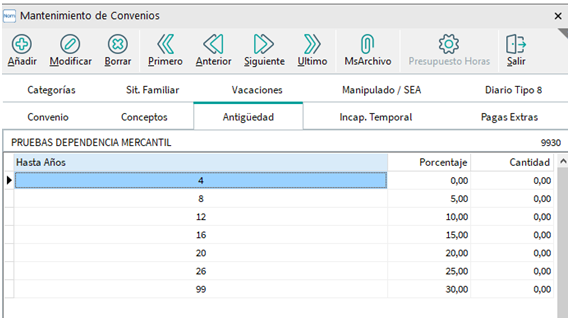

Mejora: Definición de antigüedad en convenio colectivo.

Incorporamos la opción de definir importe o porcentaje a nivel de categoría individual, desde la categoría, entrando en la opción de Rangos de Antigüedad.

De este modo, añadimos los años (bienios, trienios, etc) según definición del Convenio Colectivo, respecto a la Antigüedad, en función si es Porcentaje o importe.

Si no hay nada definido en categoría de Convenio, va a actuar cómo hasta ahora, en función de lo que tenga definido en la pestaña de Antigüedad del Convenio Colectivo.

Boletín Noticias Red 12 y 13 de 2024

Las novedades de los Boletines Red 12 y 13 de 2024 tratan sobre los Reales Decretos Leyes 6/2024 y 7/2024, que adoptan medidas urgentes de respuesta ante los daños causados por la depresión aislada en niveles altos (DANA) en diferentes municipios entre el 28 de octubre y el 4 de Noviembre, de lo que vamos a destacar los cambios que afectan directamente a la gestión de MsNomina.

El artículo 18 del Real Decreto Ley 6/2024, en la redacción dada por el Real Decreto 7/2024, en relación con las exenciones en la cotización a la seguridad social, establece lo siguiente:

“1. Las empresas titulares de códigos de cuenta de cotización con domicilio de actividad en las localidades del anexo de este real decreto-ley, que hayan visto o vean impedido o limitado el desarrollo de su actividad normalizada, a las que se les autorice un expediente de regulación temporal de empleo en base a lo previsto en el artículo 47.5 del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 2/2015, de 23 de octubre, como consecuencia de los siniestros descritos en el artículo 1, tendrán derecho a los beneficios extraordinarios previstos en este artículo, en los términos regulados en los apartados siguientes.

2. Las empresas a las que se refiere el apartado 1 podrán beneficiarse, respecto de las personas trabajadoras que tengan sus actividades suspendidas o reducidas, por los periodos y porcentajes de jornada afectados por la suspensión o reducción, de una exención del 100 por ciento de la aportación empresarial a que se refiere el artículo 153 bis del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, por contingencias comunes, profesionales y conceptos de recaudación conjunta, con respecto a las cuotas devengadas en el período afectado por la suspensión o reducción, correspondientes a los días comprendidos entre el 28 y el 31 de octubre, y a los meses de noviembre de 2024 a febrero de 2025. A las cuotas devengadas en los meses posteriores a los indicados en este apartado les resultarán de aplicación los porcentajes de exención establecidos en la disposición adicional cuadragésima cuarta del texto refundido de la Ley General de la Seguridad Social.

3. El procedimiento y requisitos para la aplicación de la exención de cuotas a las que se refiere este artículo serán los establecidos en la disposición adicional cuadragésima cuarta del texto refundido de la Ley General de la Seguridad Social.”

Y por otra parte, el artículo 44 del Real Decreto Ley 7/2024, sobre suspensiones totales o parciales de la actividad laboral y reducciones de jornada por causas de fuerza mayor, establece lo siguiente:

“1. Las suspensiones de contrato y reducciones de jornada que tengan como causa directa los daños producidos por la DANA, así como las pérdidas de actividad indirectamente originadas por la misma, entre las que se encuentran las derivadas de las órdenes, prohibiciones, instrucciones, recomendaciones o requerimientos realizados por las autoridades de protección civil, que impliquen suspensión o cancelación de actividades, cierre temporal de locales de afluencia pública, restricciones en el transporte público y, en general, de la movilidad de las personas, incluidas las que afecten al desplazamiento de las personas trabajadoras al centro de trabajo, o las mercancías o falta de suministros que impidan gravemente continuar con el desarrollo ordinario de la actividad tendrán la consideración de provenientes de una situación de fuerza mayor a los efectos de los artículos 47.5 y 7 del Estatuto de los Trabajadores.

A estos efectos, la solicitud del informe de la Inspección de Trabajo y Seguridad Social será potestativa para la autoridad laboral. No obstante, ese organismo procederá, en el caso de que no se solicite el informe, a la comprobación posterior del cumplimiento de los requisitos legalmente establecidos y la concurrencia de la causa de fuerza mayor, en particular en los supuestos de pérdidas de actividad indirectamente originadas por la DANA.

La resolución surtirá efectos desde la fecha del hecho causante de la fuerza mayor, y hasta la fecha determinada en la misma resolución.

2. En los supuestos en que se decida por la empresa la suspensión de contrato o reducción de la jornada por causas económicas, técnicas, organizativas y de producción relacionadas con la DANA, será de aplicación lo dispuesto en la disposición adicional cuadragésima sexta del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre.

3. Para la tramitación de los expedientes de suspensión de la obligación y el derecho de la persona socia trabajadora o de trabajo a prestar su trabajo y de reducción de jornada que afecten a las personas socias trabajadoras o de trabajo en el Régimen General de la Seguridad Social o en algunos de los regímenes especiales que protejan la contingencia de desempleo, será de aplicación el procedimiento especifico previsto en el Real Decreto 42/1996, de 19 de enero, por el que se amplía la protección por desempleo a los socios trabajadores de cooperativas de trabajo asociado en situación de cese temporal o reducción temporal de jornada y en el Real Decreto 1043/1985, de 19 de junio, por el que se amplía la protección por desempleo a los socios trabajadores de Cooperativas de Trabajo Asociado, salvo en lo relativo al plazo para la emisión del informe de la Inspección de Trabajo y Seguridad Social, que se regirá por lo previsto en el apartado 1, párrafo segundo.

En estos supuestos también será de aplicación lo dispuesto en la disposición adicional cuadragésima sexta del texto refundido de la Ley General de la Seguridad Social. La acreditación de las situaciones legales de desempleo exigirá que las causas que han originado la suspensión o reducción temporal de la jornada hayan sido debidamente constatadas por la autoridad laboral competente, de acuerdo con el procedimiento regulado en el Real Decreto 42/1996, de 19 de enero.”

Por último, el artículo 55 del Real Decreto Ley 7/2024, sobre exenciones en la cotización a la Seguridad Social, establece lo siguiente:

“ A los expedientes de regulación temporal de empleo por fuerza mayor a que se refiere el artículo 44 de este real decreto- ley les serán de aplicación las exenciones previstas en el artículo 18 del Real Decreto Ley 6/2024, de 5 de noviembre, en los términos fijados en los apartados 2 y 3 del referido artículo 18”.

Las empresas, para poder beneficiarse de las exoneraciones a las que se refiere el artículo 18 del Real Decreto Ley 6/2024, deben tener autorizado el ERTE al que se refiere el artículo 44 del Real Decreto Ley 7/2024, y, conforme a lo establecido en la DA 44ª LGSS, haber realizado los siguientes tramites:

- Presentar ante la TGSS una declaración responsable que haga referencia tanto a la existencia como al mantenimiento de la vigencia de este ERTE y al cumplimiento de los requisitos establecidos para la aplicación de estas exoneraciones. En concreto y, en cualquier caso, la declaración hará referencia a haber obtenido la correspondiente resolución de la autoridad laboral emitida de forma expresa o por silencio administrativo.

2. Comunicar a la TGSS la identificación de las personas trabajadoras y periodo de la suspensión o reducción de jornada.

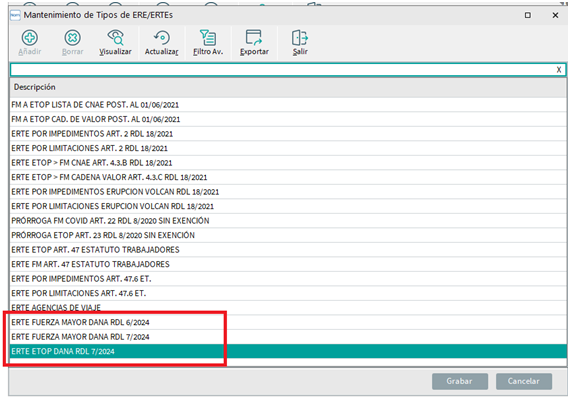

Las Declaraciones Responsables que se han creado a estos efectos son:

- CPC 110.- ERTES FUERZA MAYOR DANA RDL6/2024, respecto de los ERTE de cuenta de cotización de empresas afectadas por lo dispuesto en el artículo 18.1 del RDL 6/2024 y, por tanto, con domicilio de actividad de cualquier localidad incluida en el Anexo del RDL 6/2024.

- CPC 112. –ERTE FUERZA MAYOR DANA RDL 7/2024, respecto de los ERTE correspondientes a códigos de cuenta de cotización de empresas afectadas por lo dispuesto en el artículo 44 del RDL 7/2024, y , por tanto, con independencia del domicilio de actividad.

- CPC 113. – ERTES ETOP DANA RDL 7/2024, respecto de empresas con suspensión o reducción de la jornada por causas económicas, técnicas, organizativas y de producción relacionadas con la DANA

La Declaración Responsable respecto del mes en que se inicie la situación de suspensión o reducción de jornada, se deberá realizar a través de la funcionalidad “Anotación Causa Peculiaridades de Cotización en CCC” a través de Sistema Red.

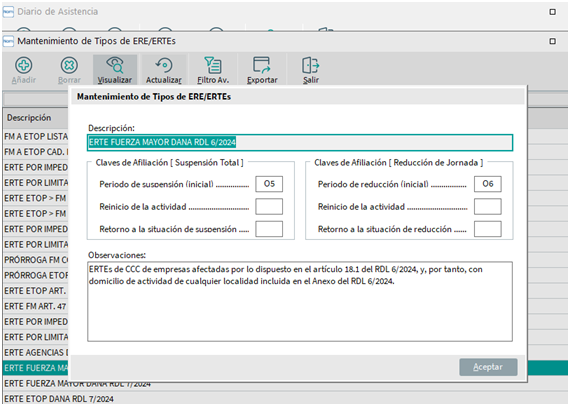

La Identificación de los trabajadores afectados por un periodo de la suspensión o reducción de jornada se efectuará a través de los valores del campo TIPO DE INACTIVIDAD que se han creado a estos efectos, correspondiendo.

- Declaración Responsable 110. ERTEs Fuerza mayor Dana RDL 6/2024. En estos casos las inactividades creadas son:

- 05: Suspensión ERTE Fuerza Mayor Dana RDL 6/24

- 06: Reducción ERTE Fuerza Mayor Dana RDL 6/24

2. Declaración Responsable 112. ERTEs Fuerza Mayor Dana RDL 7/2024. Las inactividades son:

07: Suspensión ERTE Fuerza Mayor Dana RDL 7/24

08: Reducción ERTE Fuerza Mayor Dana RDL 7/2

3. Declaración Responsable 113. ERTEs ETOP DANA RDL 7/2024. Las inactividades son:

- P1: Suspensión ERTE ETOP DANA RDL 7/24

- P1: Reducción ERTE ETOP DANA RDL 7/24

En el caso de los ERTEs ETOP las exenciones resultarán de aplicación exclusivamente en el caso de que las empresas desarrollen las acciones formativas a las que se refiere la DA 25 del texto refundido de la Ley del Estatuto de los Trabajadores. Por tanto, en el momento de la comunicación de las inactividades se ha de indicar en el campo ERE / ERTE ligado a Formación Trabajador y en caso contrario no se aplicarán las exenciones.

Con respecto a las exenciones aplicables corresponden:

- ERTEs de Fuerza Mayor DANA RDL 6/202 y ERTE Fuerza Mayor DANA RDL 7/2024, para los días 28 a 31 de octubre, y para los meses de noviembre y diciembre de 2024, y enero y febrero 2025, respecto de las personas trabajadoras que tengan sus actividades suspendidas o reducidas, por los periodos y porcentajes de jornada afectados por la suspensión o reducción, es el 100% de la aportación empresarial por contingencias comunes, profesionales y conceptos de recaudación conjunta.

- ERTEs de Fuerza Mayor DANA RDL 6/2024 y ERTE Fuerza Mayor DANA RDL 7/2024, para marzo de 2025 y meses posteriores, en su caso, respecto de las personas trabajadores que tengan sus actividades suspendidas o reducidas, por los periodos y porcentajes de jornada afectados por la suspensión o reducción, es el 90% de la aportación empresarial de contingencias comunes y conceptos de recaudación conjunta.

- ERTEs ETOP DANA RDL 7/2024 Será el 20% sobre la aportación empresarial por contingencias comunes y por conceptos de recaudación conjunta.

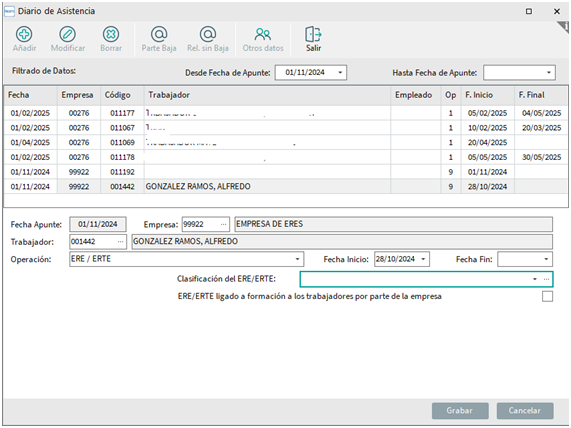

Por su parte, a nivel de la aplicación MsNomina, se han incorporado los tres tipos de ERTEs en el Diario de Asistencia dentro de los ERTE / ETOP

En cada uno de los posibles ERTEs están indicadas las inactividades, según se trata de Suspensión Total o Reducciones de Jornadas.

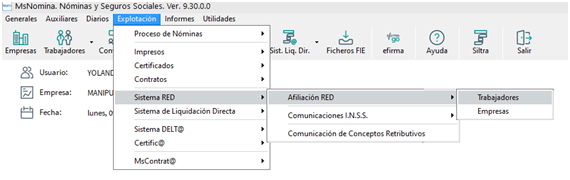

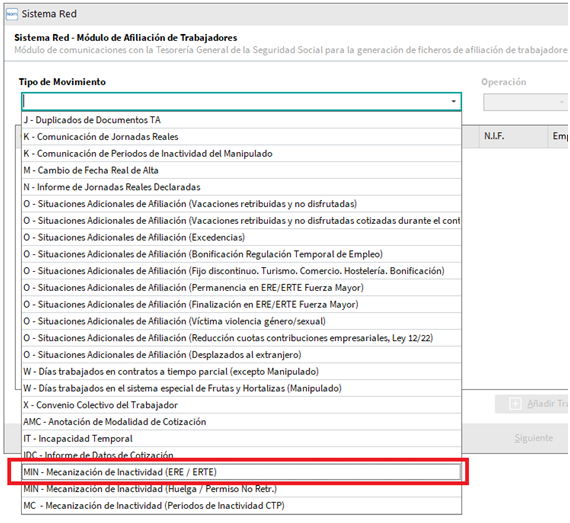

Una vez realizada la anotación en el Diario de Asistencia del Tipo correspondiente así como el periodo, se puede generar el fichero de Afiliación desde Explotación \ Sistema Red \ Afiliación Red \ Trabajadores, seleccionando la Operación:

- MIN: Mecanización de Inactividad ( ERE / ERTE)

- Operación: Inicio.

Y seleccionaremos a todos los trabajadores que se vean afectados por el ERE / ERTE.

Si tiene dudas de cómo mecanizar los datos necesarios para gestionar los ERE / ERTE en los trabajadores pinche en el siguiente link Gestión de ERE / ERTE)

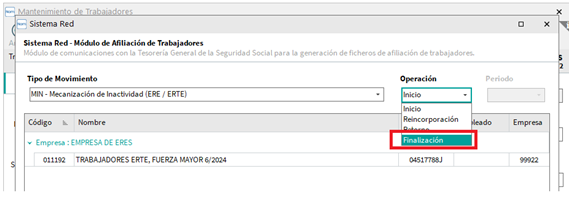

En el momento en que finalice el periodo solicitado de ERE / ERTE se indicará la fecha fin en el diario de asistencia de los trabajadores y se procederá a comunicar la finalización de la Inactividad. Para ellos, procederemos igual que en la comunicación con la única diferencia que en la operación se indicará Finalización

En relación con las exoneraciones que corresponden en cada caso se han de crear por el Usuario según el tipo de ERE / ERTE que solicite. Si tiene dudas respecto a la creación de las Bonificaciones / Reducciones pinche en el siguiente link.Creación de Bonificaciones

Otra de las novedades introducidas por el Real Decreto 7/2024 es el articulo 42.4.b) , sobre ausencias justificadas y Plan Mecuida extraordinario, que establece lo siguiente:

“b) Las personas trabajadoras tendrán derecho a una reducción especial de la jornada de trabajo en las situaciones previstas en el artículo 37.6 del Estatuto de los Trabajadores, cuando concurran los deberes de cuidado previstos en este apartado, con la reducción proporcional de su salario. Salvo por las peculiaridades que se exponen a continuación, esta reducción especial se regirá por lo establecido en los artículos 37.6 y 37.7 del Estatuto de los Trabajadores, así como por el resto de normas que atribuyen garantías, beneficios, o especificaciones de cualquier naturaleza a las personas que acceden a los derechos establecidos en estos preceptos.

La reducción de jornada especial deberá ser comunicada a la empresa con 24 horas de antelación, y podrá alcanzar el cien por cien de la jornada si resultara necesario, sin que ello implique cambio de naturaleza a efectos de aplicación de los derechos y garantías establecidos en el ordenamiento para la situación prevista en el artículo 37.6 del Estatuto de los Trabajadores.

En caso de reducciones de jornada que lleguen a la totalidad de la misma, el derecho de la persona trabajadora deberá estar justificado y ser razonable y proporcionado en atención a la situación de la empresa.

En el supuesto establecido en el artículo 37.6, segundo párrafo, del Estatuto de los Trabajadores no será necesario que el familiar que requiere atención y cuidado no desempeñe actividad retribuida.”

Para identificar a los trabajadores afectados por la reducción de jornada a la que hace referencia el artículo 42.4.b, se han creado dos nuevos valores del campo TIPO DE REDUCCIÓN DE JORANDA, que son:

- 93: RED. Jornada Parcial DANA RDL 7/2024

- 94: RED. Jornada Total DANA RDL 7/2024

La Clave 94 solo se utilizará para identificar las reducciones de jornada del 100%. Por ello, con este valor no será admisible el dato de CTP.

En este caso, al tener una Reducción Total la nomina sala sin retribuciones y por tanto, tal y como se indica en el boletín de noticias, no se generará tramo de cotización alguno.

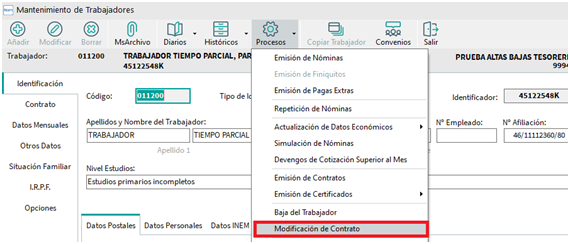

Para la gestión de las Reducciones de Jornada, a nivel del programa de Nominas se ha de proceder a través de una Modificación de contrato, desde Trabajadores \ Procesos \ Modificación de Contrato.

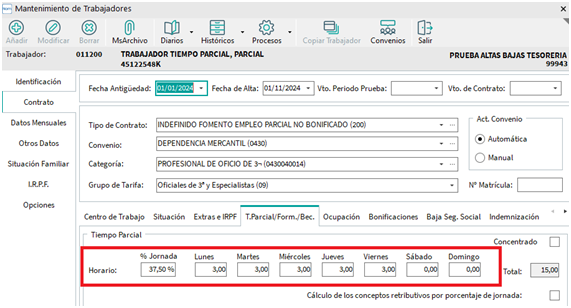

En el nuevo registro que se va a generar se indicará:

- La fecha de inicio de la nueva jornada reducida

- En el apartado de Contrato \ T.Parcial/Forma/bec se informará la jornada de trabajo que se va a realizar, o en el caso de tratarse de una reducción total lo dejaremos sin indicar valor

- Y por último, en Otros Datos \ Tipo de Reducción de Jornada se indicará el valor que corresponda.

Calendario Laboral 2025

Incorporación del calendario anual de festivos laborales para el ejercicio 2.025, según Resolución de15 de octubre de 2024, de la Dirección General de Trabajo, por la que se publica la relación de fiestas laborales para el año 2025

Firma empresa en contratos de trabajo en papel.

Incorporamos en esta versión la opción de insertar la firma de empresa (sello de la entidad/logo) en los Contratos de Trabajo en papel.

La configuración de la firma empresa se hace de la misma forma que para Nóminas y Certificados de Empresa. Adjunto link de nuestro blog dónde indicamos los pasos a seguir para configurar la firma de empresa.

Por todo ello, en aquellos casos en que ya se tenga configurada la firma empresa, cuando se emita un Contrato de Trabajo en papel, aparecerá directamente dicha firma/sello/logo.

Registro medio de Retribuciones

Incorporamos la opción de enviar por MsExpress el Registro Medio de Retribuciones.

Contratos de formación en alternancia bonificados.

Se adapta la comunicación de los contratos de formación Alternancia BONIFICADO.

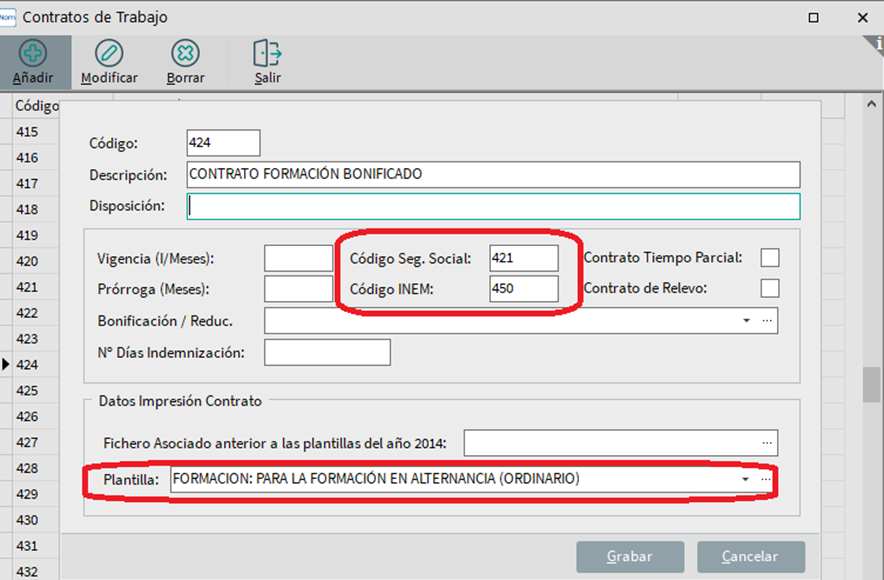

Anteriormente al realizar el envío de los contratos en formación se utilizaba el código 421 tanto para Bonificados como no Bonificados. A raíz de cambios realizados por el Servicio Público de Empleo, el envío de los contratos de Formación en Alternancia Bonificados, se hará a través del código 450, quedando el código 421 solo a efectos de afiliación en los casos de los Bonificados, y en los NO BONIFICADOS.

En la Aplicación de MsNomina el usuario deberá crear un nuevo contrato como se explica a continuación:

- Accederemos a Auxiliares / Contrato de Trabajo y le daremos añadir, cumplimentando lo siguiente:

- Código: Mecanizaremos el código siempre y cuando no se encuentre ya dado de alta en la aplicación.

- Descripción: también la que deseemos.Código de Seg.Social: Como se ha reseñado anteriormente, a efectos de AFILIACIÓN se seguirá comunicando el 421.Código INEM: Indicaremos el 450, a efectos de su comunicación al SEPE.

- Plantilla: Asignaremos la indicada, FORMACION: PARA LA FORMACION EN ALTERNANCIA (ORDINARIO).

- Grabaremos.

El resto de datos no es necesario rellenarlos.

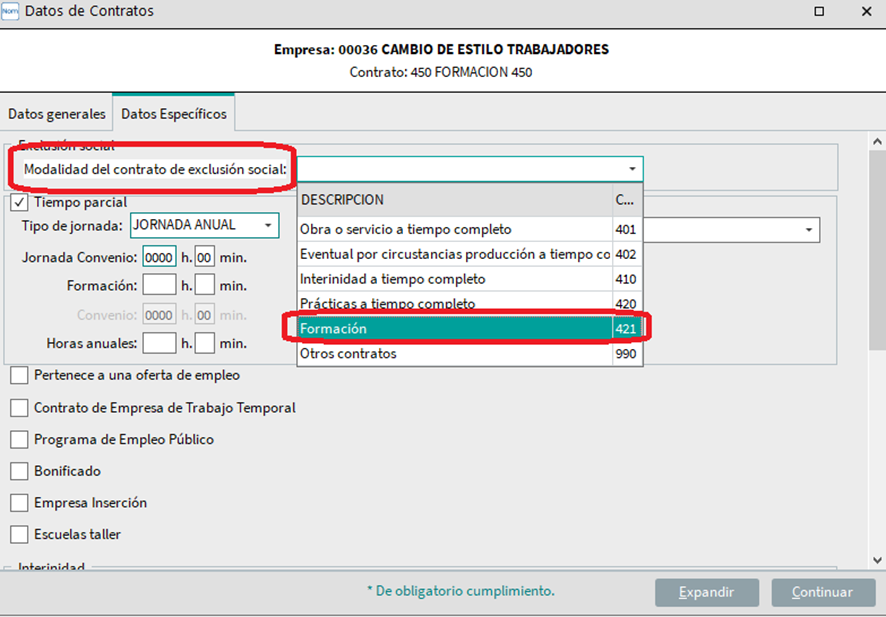

Generación del Contrato para su envío al SEPE o a través de MSCONTRATA:

A continuación, señalamos los datos que son obligatorios rellenar para la generación del fichero:

- Procedemos como siempre, es decir o desde la ficha del trabajador en Procesos / Emisión de contratos o desde Explotación / Contratos.

- Al acceder a la pestaña de Datos Específicos hay que señalar en Modalidad del contrato de exclusión social, el 421.Formación.

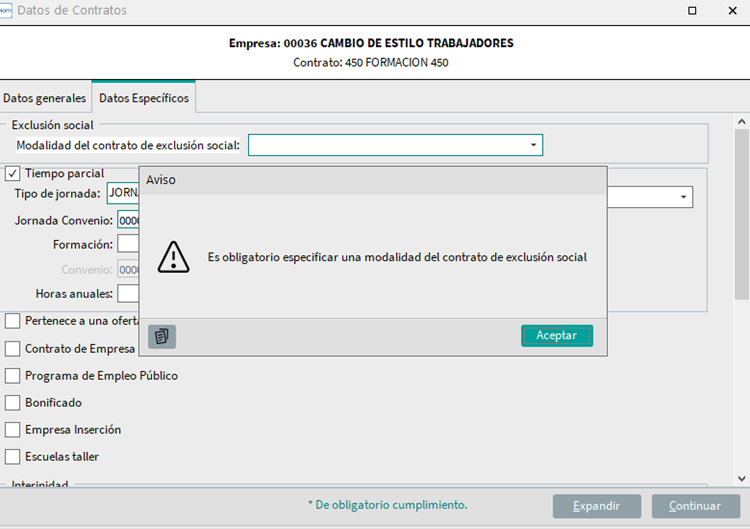

De no hacerlo, se nos mostrará un aviso con lo siguiente y no nos dejará continuar:

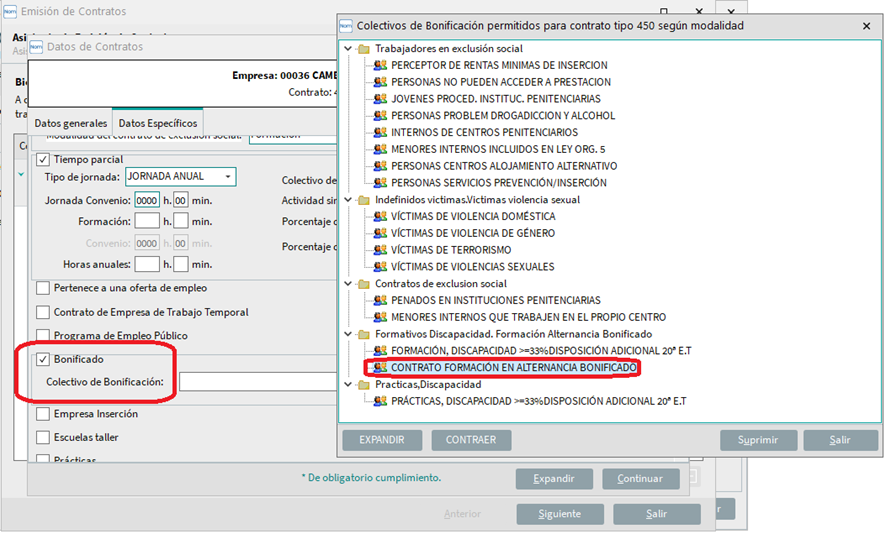

Rellenaremos los datos correspondientes a las horas de formación y a continuación marcaremos la casilla de Bonificado, lo que hará que se nos despliegue una pantalla donde seleccionaremos CONTRATO FORMACIÓN EN ALTERNANCIA BONIFICADO:

Si no hay ningún otro dato que rellenar, se continuará con el proceso normal de envío del contrato.

Cotización Adicional de Solidaridad

Con la reforma de las pensiones en el año 2023, el Real Decreto –Ley 2/2023, de 16 de marzo, creaba la denomina “cuota de solidaridad para los salarios más altos” que se irá aplicando paulatinamente desde el año 2025 hasta el 2045.

Para ello, se introdujo el artículo 19 bis a la Ley General de la Seguridad Social que establece:

“El importe de las retribuciones a las que se refiere el artículo 147, que supere el importe de la base máxima de cotización establecida para las personas trabajadoras por cuenta ajena del sistema de la Seguridad Social a los que resulte de aplicación dicho artículo, quedará sujeto, en toda liquidación de cuotas, a una cotización adicional de solidaridad de acuerdo con los siguientes tramos:

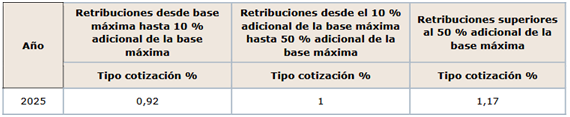

La cuota de solidaridad será el resultado de aplicar un tipo del 5,5 por ciento a la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a la referida base máxima en un 10 por ciento; el tipo del 6 por ciento a la parte de retribución comprendida entre el 10 por ciento superior a la base máxima de cotización y el 50 por ciento; y el tipo del 7 por ciento a la parte de retribución que supere el anterior porcentaje.

La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes.”

Como indicamos, la cotización se irá aplicando paulatinamente desde el 2025 hasta el 2045, estableciendo la Disposición Transitoria 42ª LGSS los porcentajes correspondientes para cada ejercicio, correspondiendo para el año 2025:

Por otra parte, con el desarrollo legislativo del Real Decreto 322/2024, crea el artículo 72. Bis del Real Decreto 2064/1995, de 22 de diciembre, por el que se aprueba el Reglamento General sobre Cotización y Liquidación de otros Derechos de la Seguridad Social, el cual establece:

“1. La cotización adicional de solidaridad con relación a las retribuciones a que se refiere el artículo 19 bis del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, se aplicará a la diferencia resultante entre el importe de la base máxima de cotización por contingencias comunes aplicable a los trabajadores por cuenta ajena y el importe de la base de cotización superior a aquella que, conforme a lo dispuesto en el artículo 147 del referido texto refundido les hubiera correspondido de no existir esa base máxima, si se hubiesen aplicado las reglas de cotización a la retribución percibida durante el período de liquidación correspondiente al mes en que se hayan devengado las mencionadas retribuciones, con arreglo a los tramos y porcentajes fijados legalmente.

La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes.

Lo dispuesto en este apartado se aplicará, asimismo, en los términos indicados, en aquellos supuestos en los que la cotización a la Seguridad Social se realice mediante bases o cuotas de cotización fijas.

El plazo reglamentario de ingreso de la cotización adicional de solidaridad finalizará el último día del mes siguiente a aquél en que deban abonarse las retribuciones a las que se refiere el artículo 19 bis del texto refundido de la Ley General de la Seguridad Social.

2. En aplicación de lo dispuesto en el artículo 29.2 del texto refundido de la Ley General de la Seguridad Social, las empresas deberán comunicar por medios electrónicos a la Tesorería General de la Seguridad Social los datos identificativos de los trabajadores afectados por esta cotización adicional, así como el periodo en que deban abonarse las retribuciones, el importe de las retribuciones que determinen una base de cotización que supere la base máxima de cotización aplicable y el importe de las bases de cotización comprendidas entre la base máxima y la determinada por las retribuciones computables a estos efectos.

3. Corresponde a la Inspección de Trabajo y Seguridad Social, en el ejercicio de sus competencias, la vigilancia del cumplimiento de las obligaciones establecidas en este artículo.

Sin perjuicio de las competencias que tiene atribuidas la Inspección de Trabajo y Seguridad Social, la Tesorería General de la Seguridad Social ejercerá sobre esta cotización adicional de solidaridad las facultades de comprobación a las que se refiere el artículo 36.1 del texto refundido de la Ley General de la Seguridad Social, con base en los datos disponibles en cada momento y que permitan recalcular las correspondientes liquidaciones de cuotas. “

Para la aplicación de la cotización adicional de solidaridad a través del Sistema de Liquidación Directa se han publicado las siguientes instrucciones en los boletines de noticias red 7 y 9 del 2024:

- Se han creado tres nuevos Conceptos Económicos donde se reflejaran los tramos de cotización solidaria según el exceso de la base máxima de cotización para la aplicación de los porcentajes a los que se refiere el artículo 19 bis y la DT 42ª LGSS. Los conceptos son:

- Concepto 497 «cotización adicional solidaridad. Exceso Primer Tramo» (exceso hasta el 10% base máxima)

- Concepto 498 «cotización adicional solidaridad. Exceso Segundo Tramo» (exceso desde el 10% hasta el 50%)

- Concepto 499 «cotización adicional solidaridad. Exceso Tercer Tramo» (exceso superior al 50% de la base máxima).

- Estos Conceptos Económicos deberán consignarse siempre en el primer tramo, independientemente de las condiciones de este. En el caso de que estos conceptos económicos figuren en más de un tramo o en otro tramo distinto al primero, se dará error y el trabajador quedará sin conciliar.

- Sobre estos Conceptos Económicos se aplicará siempre el tipo de cotización a cargo de la empresa y del trabajador, independientemente que en el primer tramo, donde deben consignarse los mismos, el trabajador se encuentre en alguna situación en la que solo exista cotización a cargo de la empresa (situaciones especiales de pago directo o situaciones de alta sin percibo de retribución) Estos Conceptos Económicos se admitirán en todos los tipos de liquidaciones.

En el caso de retribuciones percibidas con efectos retroactivos (liquidaciones complementarias L03, l90, V03, V90 o Cxx), si el trabajador ya hubiese alcanzado la base máxima en liquidaciones anteriores, únicamente deberán incluir los conceptos económicos que correspondan por la cotización adicional de solidaridad. En caso de que el trabajador no haya alcanzado la base máxima, las liquidaciones complementarias contendrán los Conceptos Económicos correspondientes a las bases de cotización de contingencias comunes y /o accidentes de trabajo y los Conceptos Económicos correspondientes a la cotización adicional por solidaridad, en su caso.

Por su parte, en el boletín de noticias red 9/2024 se indican alguno de los aspectos establecidos por la Dirección General de Ordenación de la Seguridad Social en relación a la cotización adicional de solidaridad.

- Personas trabajadoras excluidas de cotizar por contingencias comunes:

A las personas trabajadores por cuenta ajena excluidas de cotizar por contingencias comunes, conforme a lo establecido en los artículos del TRLGSS que se indican a continuación, les resultará igualmente de aplicación lo establecido en el artículo 19 bis TRLGG.

- Trabajadores a partir de la edad de jubilación que están exentos de cotización. (Art. 152 LGSS)

- Trabajadores en supuesto de compatibilidad de jubilación y trabajo. ( Art. 153 LGSS)

- Pensionistas de jubilación cuando realizan actividades artísticas. (art. 153 ter LGSS).

Por tanto, en estos casos se ha de proceder a ingresar la cotización adicional de solidaridad devengada a partir del próximo 1 de enero de 2025, con independencia de que les resulte de aplicación la cotización solidaria establecida en los artículos 153 o 153 bis de LGSS.

- Determinación de las bases de cotización máximas.

- Según modalidad de cotización.

- Trabajador con modalidad de cotización diaria: procede ingresar la cotización adicional de solidariad cuando el importe de las retribuciones exceda del importe de la base de cotización máxima diaria multiplicada por el número de días en alta con obligación de cotizar.

- Trabajadores con modalidad de cotización mensual: procede ingresar la cotización adicional de solidaridad cuando el importe de las retribuciones exceda del importe de la base de cotización máxima mensual, en proporción al número de días en alta con obligación de cotizar.

b. Personas trabajadores por cuenta ajena con Bases de Cotización y/o cuotas Fijas: la base de cotización máxima que debe tenerse en cuenta para aplicar la cotización adicional de solidaridad es, siempre, el tope máximo de cotización establecido con carácter general, y no el importe de la base de cotización fija establecido para cada colectivo al que resulte de aplicación estas bases de cotización fijas.

Ejemplo: Trabajadores integrados en Régimen del Mar del Grupo II o Grupo III.

c. Situaciones de Pluriempleo: la aplicación de la cotización adicional de solidaridad viene determinada por las retribuciones que excedan del tope máximo de cotización establecido en cada momento y no por el importe de las bases de cotización máxima aplicable a cada empresa en cada momento por la distribución de dicho tope.

d. Colectivo de Artistas: la cotización adicional de solidaridad ha de calcularse por las retribuciones que excedan del tope máximo de cotización establecido en cada momento, salvo que el importe de la base a cuenta sea superior a aquél, en cuyo caso se calcularía sobre las retribuciones que excedan de la base de cotización a cuenta. Esta cotización adicional de solidaridad será definitiva para las empresas y provisional para la persona trabajadora, regularizándose dicha cotización provisional al finalizar el ejercicio económico, junto con la cotización por contingencias comunes y la cotización por desempleo

e. Mejora de prestaciones: La cotización adicional de solidaridad ha de aplicarse por el importe de las retribuciones que las empresas abonen a las personas trabajadoras por cuenta ajena como mejoras de prestaciones, excluida la Incapacidad Temporal., cuando dichas mejoras hubieran implicado una base de cotización superior a la máxima, pero no debe computarse para el cálculo de la cotización por solidaridad el importe de aquellas retribuciones que la persona trabajadora perciba como mejoras durante la situación especial de que se trate y que se han integrado en la base de cotización de los meses que sirven como referencia para el cálculo de la base de cotización durante dicha situación especial.

- Aplicación de beneficios en la cotización adicional de solidaridad.

La cotización adicional de solidaridad no podrá ser objeto de bonificación, reducción, exención o deducción alguna.

Tampoco podrán ser objeto de disminución por la aplicación de coeficientes u otra fórmula que disminuya la cotización ni por cualesquiera otras variables que puedan resultar de aplicación respecto de las aportaciones empresariales o de las personas trabajadoras por cuenta ajena, en función de las condiciones de cotización aplicables a los mismos por su inclusión en cualesquiera de los regímenes y sistemas especiales de la Seguridad Social, o en función de las situaciones de alta o asimilada al alta que determine la obligación de ingreso de cuotas, así como del sujeto responsable del ingreso de las mismas, salvo lo previsto para los trabajadores de los grupos segundo y tercero del artículo 10 de la Ley 47/2015, de 21 de Octubre, reguladora de la protección social de las personas trabajadores del sector marítimo-pesquero.

A nivel de la aplicación de MsNomína no hay que realizar cambio alguno, ya que la aplicación realiza el cálculo automáticamente del exceso de las retribuciones abonadas al trabajador en la nomina con respecto a la base de cotización máxima establecida en cada ejercicio, gestiona los tres tramos de exceso en el caso que proceda y aplica los porcentajes correspondientes en cada ejercicio.