Servcios intracomunitarios a través del SII

El tratamiento de las entregas intracomunitarias de servicios, es decir, las prestaciones de servicios realizadas a un país miembro de la Unión Europea, es muy similar al de las entregas intracomunitarias de bienes.

Cuando prestamos un servicio a un empresario o profesional miembro de la UE se produce la inversión del sujeto pasivo y por tanto el IVA está exento en España y tributará en destino, siendo el empresario o profesional comunitario que recibe el servicio el encargado de repercutirse el impuesto a sí mismo. En consecuencia, nosotros, como prestador español del servicio, debemos emitir la factura sin IVA.

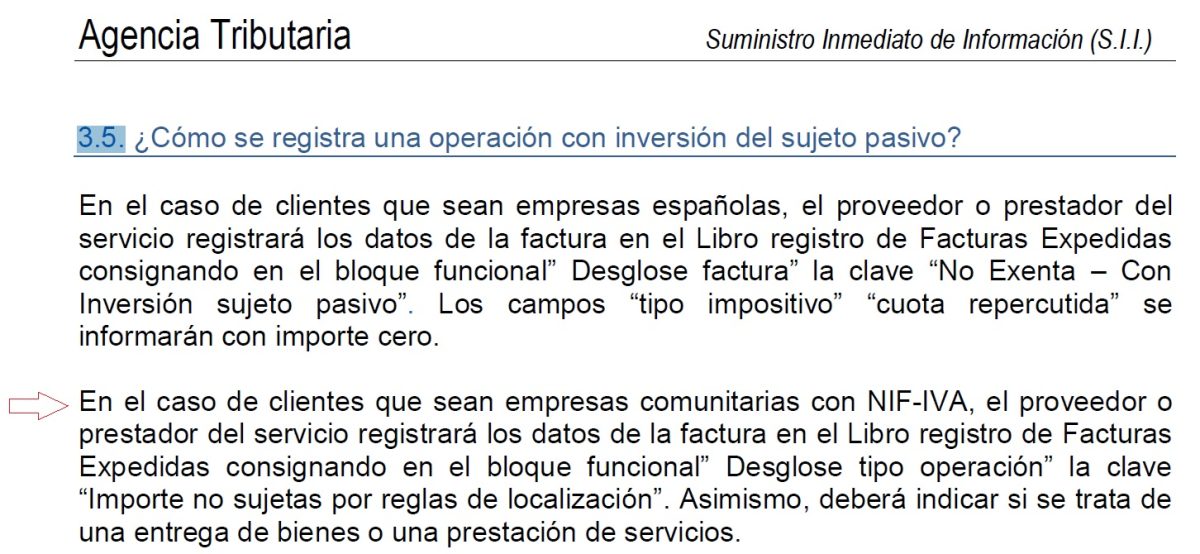

Para las empresas acogidas al SII, en la pregunta frecuente 3.5 del documento de la AEAT, párrafo 2º, se explica cómo se debe de comunicar:

El registro de la prestación intracomunitaria de servicios se debe de hacer con una operación configurada con alguna de las siguientes claves y subclaves:

Clave D-Entrega intracomunitaria (sin IVA) y subclave 1-Prestación intracomunitaria de servicios.

Clave T-Operaciones no sujetos o con ISP que originan derecho a devolución y subclave 1-Prestación intracomunitaria de servicios.

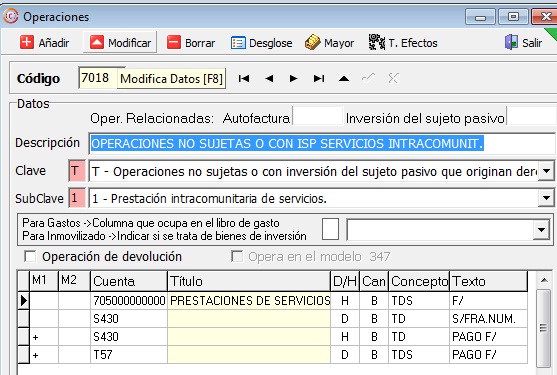

Veamos un ejemplo:

La operación 7018 la hemos configurado con la clave T y la subclave 1:

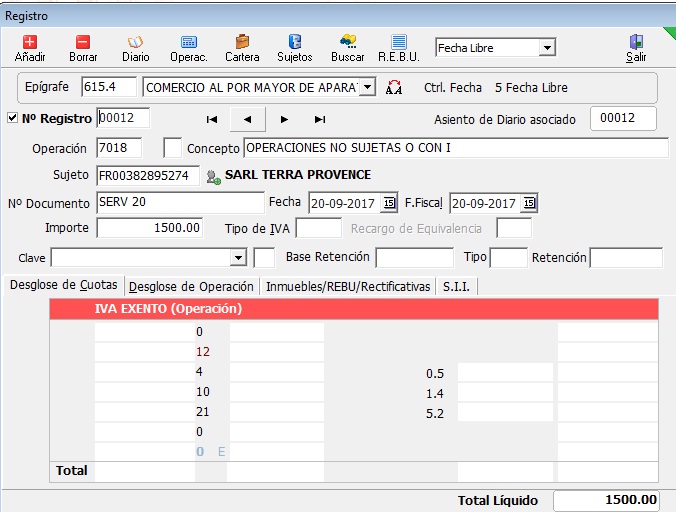

Generamos el siguiente registro para contabilizar una prestación de servicios intracomunitarios:

Reflejándose en el libro de facturas expedidas

Y en la pantalla del SII para su envío:

En el reporte de la página web de la Agencia Tributaria podemos ver como en el apartado de “Datos desglose” aparece indicado el “Importe no sujeto por reglas de localización”.