Para el año 2015, se ha cambiado la reducción del rendimiento neto positivo en el caso de Bienes inmuebles destinados a vivienda, desapareciendo el límite de edad para los inquilinos y estableciéndose que el rendimiento neto positivo se verá disminuido en un 60% cualquiera que sea la edad del arrendatario.

Cuando se trate de rendimientos netos generados con periodo de generación superior a dos años (siempre que se imputen a un único periodo impositivo), u obtenidos de forma notoriamente irregular en el tiempo, existe la posibilidad, de una vez aplicada la reducción del 60%, aplicar una reducción del 30% sobre el rendimiento neto resultante.

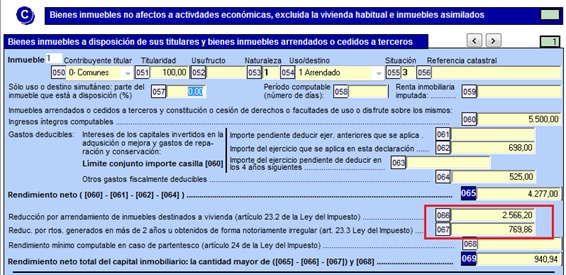

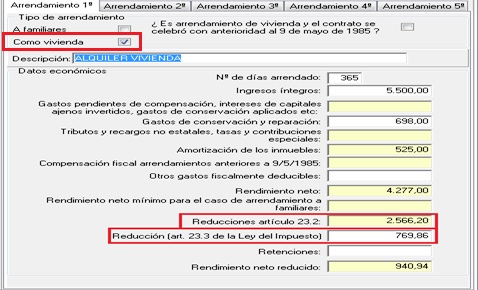

Para ello en el programa MsRenta, debemos entrar en la pestaña de “Arrendamiento” y marcar la casilla “Como vivienda”, y el programa aplicará automáticamente una reducción del 60% sobre el rendimiento neto; dicha reducción se mostrará en la casilla de “Reducciones artículo 23.2”.

En el caso de tener que aplicar también la reducción del 30%, dicha reducción tendrá que incluirse manualmente en la casilla “Reducción artículo 23.3 de la Ley del Impuesto”.

En apartado C “Bienes inmuebles no afectos a actividades económicas, excluida la vivienda habitual e inmuebles asimilados” de la página 4, quedarán reflejados dichos importes en las casillas 066 y 067.