Modelo 347. Presentación.

Adaptación del modelo 347 a los nuevos servicios de validación y presentación telemática de la AEAT.

También se realizan las siguientes mejoras en el modelo 347:

- Cuando un declarado del modelo 347 no tiene código postal, se sigue mostrando la pantalla de aviso correspondiente. La mejora en esta versión es que ahora se ha añadido una columna adicional que permite acceder directamente a la ficha del sujeto para completar el código postal.

Una vez añadido el código postal en la ficha del sujeto, este no se actualizará automáticamente en el modelo 347. Para que se refleje el cambio, es necesario acceder nuevamente al declarado y pulsar INTRO en el campo NIF.

- Nuevo Chequeo. Se ha añadido una nueva columna denominada «Rev.» en la pantalla de relación de declarados del modelo 347. Esta columna permite al usuario marcar los declarados cuya información ha sido contrastada, facilitando la revisión del modelo.

El programa guarda los marcados al salir de la pantalla de declarados, permitiendo retomar la revisión en cualquier momento sin perder el progreso.

- Declaración complementaria/sustitutiva. Al marcar en la carátula la casilla de declaración complementaria o sustitutiva, ahora se habilita una nueva opción en la pantalla de «Declarados».

A la izquierda de cada perceptor, se añade una casilla marcada por defecto, permitiendo incluirlo automáticamente en la declaración. Si el usuario no desea incluir a algún perceptor, ahora puede simplemente desmarcar la casilla, en lugar de eliminar la línea como se hacía anteriormente.

Nota aclaratoria

Las mejoras en la columna «Rev.» y en la declaración complementaria/sustitutiva son independientes y tienen funciones distintas:

- La columna «Rev.» es una herramienta de chequeo manual para que el usuario marque los declarados cuya información ha sido revisada. No influye en la presentación del modelo.

- La nueva casilla en la declaración complementaria/sustitutiva permite seleccionar qué perceptores incluir en la declaración. Esta casilla sí afecta al contenido del modelo presentado.

Ambas mejoras buscan facilitar la gestión del modelo 347, pero es importante diferenciarlas para evitar confusiones en su uso.

Módulos. Cambio legal.

Adaptación a la nueva Orden HAC/1347/2024 de 28 de noviembre (BOE 30/11/2024), por la que se desarrollan para el año 2025 el método de estimación objetiva del IRPF y el régimen especial simplificado del IVA. A continuación se comentan las novedades:

- En relación con el IRPF, se mantienen para el ejercicio 2025 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación y también la reducción del 5 por ciento sobre el rendimiento neto.

- En cuanto a IVA, la presente Orden también mantiene para 2025 los módulos, así como las instrucciones de aplicación. Si se destaca la siguiente novedad:

Aceite de oliva: Desde el 1 de enero de 2025, el aceite de oliva tributa al tipo reducido del 4%. Por ello, se crea la siguiente actividad específica para los aceites de oliva en el índice de cuota devengada por operaciones corrientes:

– Procesos de transformación, elaboración o manufactura de productos naturales para la obtención de aceites de oliva. Se añade como IAE 000.88.

3. Se suprime la reducción del 20% sobre el rendimiento neto del IRPF y sobre la cuota devengada en IVA en los municipios de Lorca y de la Isla de la Palma.

4. Mejora en el cálculo del índice corrector para empresas de pequeña dimensión.

Hemos añadido un nuevo botón «Información adicional» junto al campo «Índice de empresa de pequeña dimensión». Al acceder, encontrarás nuevos campos diseñados para mejorar la precisión del cálculo de este índice.

A partir de ahora, será obligatorio completar la siguiente información:

- Si la actividad se ejerce en un solo local o sin él.

- Número de vehículos afectos a la actividad.

- Si algún vehículo tiene una capacidad de carga superior a 1.000 kg.

- Municipio donde se desarrolla la actividad.

Recordatorio: Cálculo de los modelos 131 y 303

Para garantizar el cálculo correcto de los modelos 131 y 303, recuerde seguir estos pasos:

- Accede a la opción «Datos de Actividad» en el menú Mantenimiento.

- Dentro de cada epígrafe, graba los datos.

- Pulsa el botón «Calcular» para generar el informe correctamente.

Modelo 036. Cambio legal

El modelo 036 se ha actualizado conforme a la Orden HAC/1526/2024 de 11 de diciembre, publicada en el BOE el 9 de enero de 2025. Las principales modificaciones son las siguientes:

1) Nueva página 10 del modelo 036:

- Se añade una sección específica para la identificación de los titulares reales de personas jurídicas y entidades, en cumplimiento de la Ley 13/2023, de 24 de mayo.

2) Nuevas casillas en la página 1 del modelo 036:

- Casilla 144: Solicitud de rehabilitación del NIF.

- Casilla 146: Para entidades en proceso de liquidación que necesiten rehabilitar su NIF.

- Casilla 145: Modificación de datos relacionados con titulares reales, que está vinculada a la nueva página 10.

Apertura ejercicio 2025.

Con esta actualización, el ejercicio 2025 ya está disponible. Para acceder a él, solo tienes que seguir estos pasos:

- Ve a la pantalla de Empresas y despliega el botón de Ejercicio.

- Elige el año 2025 para seleccionarlo.

Si no aparece ninguna empresa, revisa lo siguiente:

- Asegúrate de que no esté marcada la casilla «Solo activas».

- Si no ves todas las empresas, verifica si tienes activadas alguna de las casillas del filtro «Con IAE en IRPF».

Activación de empresas.

La apertura de las empresas en MsModelos, se puede hacer una a una o todas a la vez. Para más detalles, consulta el siguiente enlace a la noticia en el blog:

Modelo 303. Información importante.

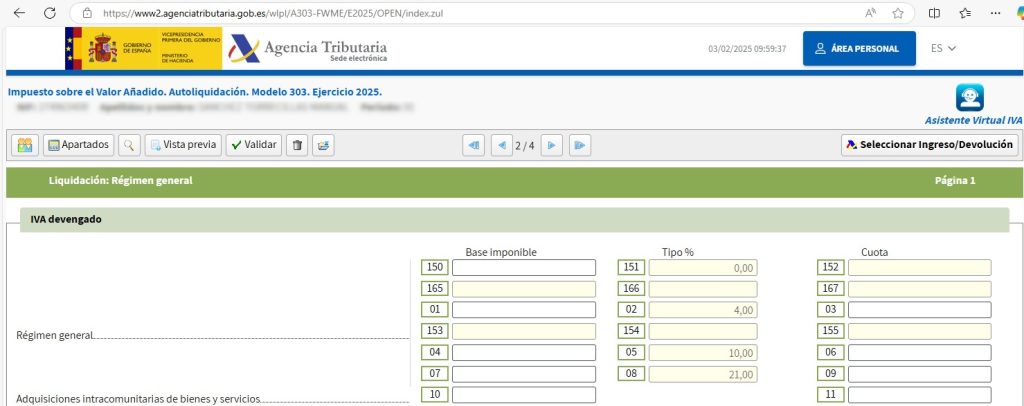

Tipos de IVA devengados del 2% y 7.5%

Según fuentes oficiales de la AEAT y a fecha de esta actualización, les informamos de que en el ejercicio 2025, el Modelo 303 no dispone de casillas para incluir los tipos de IVA del 2% y 7.5%.

A continuación, puede ver una imagen de la página de la AEAT, donde se muestra cómo las casillas habilitadas en 2024 para estos tipos de IVA han sido deshabilitadas en 2025:

La AEAT ha indicado que no es posible aplicar estos tipos de IVA en facturas emitidas con fecha de 2025, salvo en el caso de facturas rectificativas, donde sí estarían permitidos.

Para más información, le recomendamos consultar directamente con la AEAT.

En el siguiente enlace puede acceder a las instrucciones del Modelo 303 para 2025, donde se confirma la ausencia de casillas para estos tipos de IVA: