En los supuestos de arrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto puede verse reducido en un 60% o 100%.

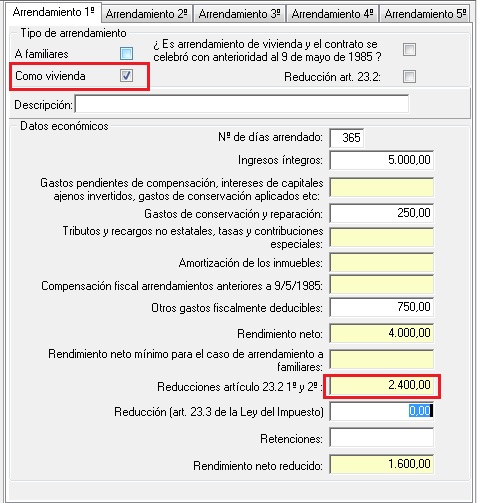

Como norma general, el rendimiento neto de un inmueble que esté alquilado como vivienda, calculado por diferencia entre la totalidad de ingresos íntegros y los gastos necesarios que tengan la consideración de deducibles, se reducirá en un 60%.

Para ello en el programa MsRenta, debemos entrar en la pestaña de “Arrendamiento” y marcar la casilla “Como vivienda”, y el programa aplicará una reducción del 60% sobre el rendimiento neto.

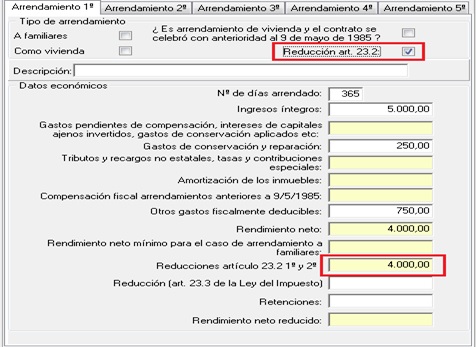

Cuando el arrendatario tenga una edad comprendida entre 18 y 30 años y unos rendimientos netos del trabajo o de actividades económicas superiores al importe del indicador público de renta de efectos múltiples (IPREM), la reducción se eleva hasta el 100%; en este caso marcaremos la casilla “Reducción art. 23.2”.

Esta reducción se podrá aplicar también hasta los 35 años, siempre y cuando el contrato de arrendamiento se hubiera celebrado con anterioridad al 1 de enero del 2011.

La aplicación de la reducción del 100% está sujeta a la presentación por parte del arrendatario al arrendador de una comunicación con el siguiente contenido:

o Nombre, apellidos, domicilio fiscal y NIF del arrendatario.

o Referencia catastral o, en defecto de la misma, dirección completa del inmueble arrendado objeto de la presente comunicación que constituyó su vivienda en el periodo impositivo anterior.

o Manifestación de tener una edad comprendida entre los 18 y 30 años durante todo el periodo impositivo anterior o durante parte del mismo, indicando en este último caso el número de días en que cumplió tal requisito.

o Manifestación de haber obtenido durante el periodo impositivo anterior unos rendimientos del trabajo y de actividades económicas superior al indicador público de renta de efectos múltiples (IPREM).

o Fecha y firma del arrendatario.

o Identificación de la persona o entidad destinataria de dicha comunicación.

En aquellos casos en que el requisito de edad sólo se cumple durante una parte del año, la reducción sólo se aplicará sobre el rendimiento neto que corresponda al periodo en que se cumple el citado requisito y no sobre los de todo el año.

En este caso debemos introducir en “Arrendamiento 1”, los días del arrendamiento, ingresos íntegros y gastos fiscalmente deducibles correspondientes por ejemplo al periodo que tiene derecho al 100% de reducción y marcamos la casilla de “Reducción art.23.2”; y luego utilizaremos “Arrendamiento 2” para incluir los días e importes correspondientes al periodo que tiene derecho al 60% y marcaremos la casilla de “Como vivienda”.