En los supuestos de nulidad matrimonial, divorcio o separación judicial, el contribuyente podrá seguir practicando esta deducción por las cantidades satisfechas en el periodo impositivo para la adquisición de la que fue durante la vigencia del matrimonio su vivienda habitual, siempre que continúe teniendo esta condición para los hijos comunes y el progenitor en cuya compañía queden.

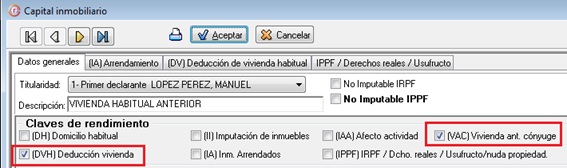

En la aplicación MsRenta debemos entrar en el apartado de capital inmobiliario y marcaremos en las claves de rendimiento las casillas de “DVH (Deducción vivienda)” y “VAC (Vivienda ant. cónyuge)”.

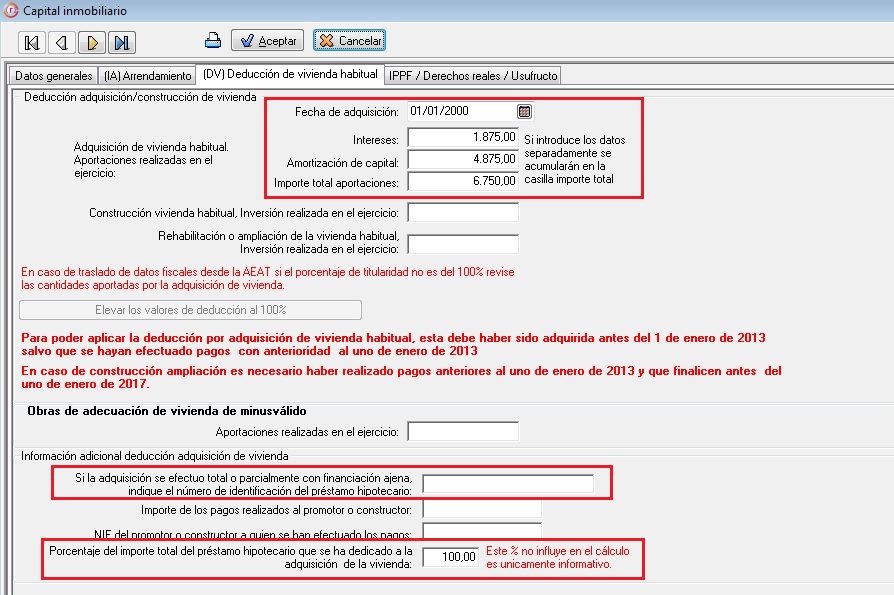

A continuación en la pestaña de deducción debemos indicar los datos del préstamo: importe, número de préstamo y porcentaje del préstamo dedicado a la adquisición de la vivienda habitual.

La información de la deducción aparecerá en la casilla 626 del resumen y en las casillas 547 y 548 de la página 14 de la renta.

Este inmueble no se va a considerar como vivienda habitual de este contribuyente y por lo tanto no aparecerá en la hoja de la Carátula.