La declaración de la renta de 2018 trae una nueva deducción para las mujeres trabajadoras que se suma a la ya fijada de 1.200 euros. La Ley de Presupuestos Generales del Estado para 2018, del 3 de julio, incrementa en 1.000 euros adicionales la deducción por maternidad por gastos de guardería con efectos retroactivos desde el 1 de enero de 2018.

IRPF – Gastos de custodia en guarderías

La nueva norma dice que las mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes que realicen una actividad, por cuenta propia o ajena por la cual estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad, podrán minorar la cuota diferencial de su IRPF hasta en 1.000 euros anuales por cada hijo menor de tres años cuando satisfagan gastos de guardería o centros de educación infantil autorizados.

En el año en el que el niño cumple tres años, podrán aplicar la deducción por los gastos incurridos con posterioridad hasta el mes anterior a comenzar el segundo ciclo de educación infantil; es decir, Hacienda reconocerá como gastos de guardería deducibles los registrados hasta el mes anterior a que el niño inicie el primer curso de Infantil.

Se consideran gastos de custodia las cantidades que cumplan los siguientes requisitos:

- Sean satisfechas a guarderías y centros de educación infantil autorizados.

- Se abonen por la inscripción o matrícula, la asistencia, en horario general o ampliado, y la alimentación, siempre que se hayan producido por meses completos.

Este incremento de la deducción por maternidad tendrá como límite para cada hijo:

- Las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades devengadas en cada período impositivo con posterioridad al nacimiento o adopción. A estos efectos, se computarán las cotizaciones y cuotas por sus importes íntegros, sin tener en consideración las bonificaciones que pudiera corresponder.

- El importe total del gasto efectivo no subvencionado satisfecho en cada período impositivo a la guardería o centro educativo en relación con este hijo.

Este incremento se consigna en la declaración del IRPF de cada ejercicio y no existe posibilidad de su pago anticipado.

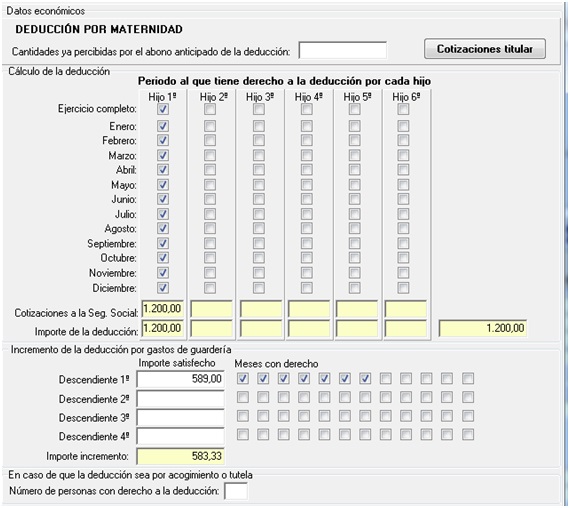

Para introducir esos datos en el programa de renta MsRenta, podemos acceder desde:

- Pagina 17, Deducción por maternidad, casilla 613

- Resumen, casilla 613.

- Resumen nuevo, apartado N, Cálculo del Impuesto, deducción discapacidad, fam.numerosa y resultado de la declaración.

Debemos consignar las cotizaciones del titular, el importe que se ha pagado a la guardería (en el caso de haber recibido alguna subvención, dicho importe no se debe consignar) y los meses en los cuales se tiene derecho; el programa calculará 83.33 euros por mes, con el límite de las cotizaciones y el gasto efectivo no subvencionado.

Debemos consignar las cotizaciones del titular, el importe que se ha pagado a la guardería (en el caso de haber recibido alguna subvención, dicho importe no se debe consignar) y los meses en los cuales se tiene derecho; el programa calculará 83.33 euros por mes, con el límite de las cotizaciones y el gasto efectivo no subvencionado.

Por ejemplo si en un mes la cotización es inferior a 83.33 euros tomará como importe de la deducción, el importe de la cotización.