El modelo 200 es un impuesto directo que grava la renta de las empresas y otras entidades residentes en territorio español. Las empresas están obligadas a presentar el modelo 200 para declarar sus beneficios y pagar el impuesto correspondiente.

El modelo 200 incluye información detallada sobre los ingresos obtenidos, los gastos deducibles, las provisiones y otras deducciones aplicables. Las empresas deben presentar este formulario dentro de los primeros 25 días naturales del mes siguiente a los seis meses posteriores al cierre del ejercicio fiscal.

A continuación vamos a ver algunas casillas que tiene este modelo, y cómo gestionarlas a través de MsModelos, el programa de gestión de modelos de hacienda.

Retenciones en el Impuesto sobre Sociedades

En esta página de la agencia tributaria sobre el modelo 200 incluyen un mayor desglose de las retenciones e ingresos a cuenta en función de la naturaleza de las rentas que se someten a retención o que son imputadas a éste por agrupaciones de interés económico o de uniones temporales de empresas.

A continuación enumeramos las posibles claves, teniendo en cuenta que la columna de la derecha se corresponde con AIEs y UTEs :

- Claves 01785 y 01786 Retenciones por rendimientos del capital mobiliario.

- Claves 01787 y 01788 Retenciones por arrendamientos de inmuebles urbanos.

- Claves 01789 y 01790 Retenciones por rendimientos del capital mobiliario atribuidas por entidades en atribución de rentas.

- Claves 01791 y 01792 Retenciones por arrendamientos de inmuebles urbanos atribuidas por entidades en atribución de rentas.

- Claves 01793 y 01794 Retenciones por otros conceptos diferentes a los rendimientos de capital mobiliario o a los arrendamientos de inmuebles urbanos atribuidas por entidades en atribución de rentas.

- Claves 01795 y 01796 Retenciones e ingresos a cuenta participaciones IIC.

- Claves 00597 y 01797 Retenciones sobre los premios de determinadas loterías y apuestas.

- Claves 01798 y 01799 Retenciones por otros conceptos NO incluidos en las claves anteriores.

En la importación de datos desde nuestro programa de contabilidad MsConta, el modelo 200 realiza la lectura de las siguientes casillas:

- Casilla 1785: Lectura de los registros que tengan operaciones configuradas con la clave 3-ingresos Rdto Capital y subclaves 1 ó 3.

- Casilla 1787: Lectura de los registros que tengan operaciones configuradas con la clave 3-Ingresos Rdto. Capital y subclave 2.

Veamos un ejemplo:

Utilizamos en registro la operación 7520 configurada con la clave3 y subclave 2.

Cuando importamos los datos contables al Impuesto de sociedades, esa retención de 3150 euros lo va a reflejar en la casilla 1787:

- Casilla 1795: Lectura de aquellos registros que tengan operaciones con claves 4, 5 y 6.

- Casilla 1789. Igual que la casilla 1785, pero que el NIF de la sociedad pertenezca a entidades en régimen de atribución de rentas.

- Casilla 1791. Igual que la casilla 1787, pero que el NIF de la sociedad pertenezca a entidades en régimen de atribución de rentas.

Además de la lectura de retenciones desde MsConta, el modelo 200 tiene una serie de chequeos que nos va a indicar si falta información en las casillas de retención.

- Si tenemos datos en el informe de Pérdidas y Ganancias en la casilla 267-Ingresos por arrendamientos y no hay información en la casilla 1787, al lanzar el chequeo del modelo 200, nos avisará de esta circunstancia

- Si tenemos importe en la casilla 297-Ingresos financieros y no hay información en las casillas de retenciones (excepto casilla 1787).

Otras novedades en el Modelo 200

Adaptación del modelo 200 a la Orden HAC/560/2021 de 4 de junio (BOE 8 junio 2021) por la que se aprueba el modelo 200 para el ejercicio 2020.

Con esta versión ya se pueden registrar datos definitivos en el modelo, a la espera de su presentación que será a partir del 01 de julio.

Los cambios principales son:

- En la página 5, en el Pasivo del Balance añaden la partida 00712 “Fondo de reserva obligatorio de cooperativas”.

- En la página 7, en la Cuenta de Pérdidas y Ganancias, los Servicios Exteriores, partida 00280 los dividen en:

- “Servicios de profesionales independientes”, casilla 00253.

- “Resto”, casilla 00254.

- También en la página 7, ciertas partidas que hasta ahora eran exclusivas del modelo Normal, ahora pasan a formar parte también de los modelos Pyme y Abreviado:

- “Tributos”, casilla 00281.

- “Pérdidas, deterioro y variación de provisiones por op.comerciales”, casilla 00282.

- “Otros gastos de gestión corriente”, casilla 00283.

- “Gastos por emisión de gases de efecto invernadero”, casilla 00709.

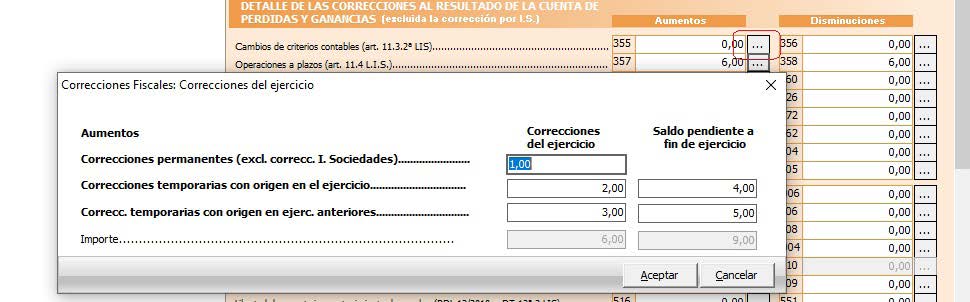

- Nuevas páginas 26 bis, ter, quarter, quinquies y sexies “Detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias”.

Estas nuevas páginas, de cumplimentación obligatoria, se cumplimentan de forma automática desde las hojas de liquidación I y II (páginas 12 y 13), pulsando sobre el botón situado a la izquierda de la casilla y rellenando de forma manual las casillas de desglose:

A nivel legislativo estos son los principales cambios que habría que tener en cuenta.

- Medida extraordinaria y limitada en el tiempo que permite que el Fondo de Educación y Promoción de las Cooperativas pueda destinarse a cualquier actividad que contribuya a frenar o paliar los efectos de la crisis sanitaria derivada del COVID-19 (Real Decreto-ley 15/2020, de 21 de abril).

- Modificaciones en las deducciones empresariales (Real Decreto-ley 17/2020, de 5 de mayo):

- Modificación de la definición de producciones cinematográficas.

- Modificación de las deducciones reguladas en el artículo 36, apartados 1 y 2 de la Ley 27/2014, incrementando los porcentajes de deducción y los límites.

- Aprobación de nuevas deducciones de interés público.

- Modificación de la deducción por actividades de innovación tecnológica del artículo 35.2 Ley 27/2014 y nuevo supuesto de libertad de amortización.

- Modificaciones del régimen fiscal para las autoridades portuarias (Real Decreto-ley 26/2020, de 7 de julio):

- Dejan de considerarse entidades parcialmente exentas.

- Se les establece una nueva deducción de la cuota íntegra.

- Nuevo supuesto de gasto no deducible para aquellos gastos que sean objeto de la deducción regulada en el artículo 38 bis de la Ley 27/2014.

- Exención del impuesto de las rentas obtenidas durante la celebración del «UEFA Women’s Champions League 2020», por las personas jurídicas residentes en territorio español y constituidas con motivo de la final (Real Decreto-ley 28/2020, de 22 de septiembre).

- Modificación de la deducción por inversiones en producciones extranjeras de largometrajes cinematográficos o de obras audiovisuales regulada en el artículo 36 apartado 2 de la Ley 27/2014; cambios en los requisitos y del porcentaje de aplicación (pasando al 50% para PYMEs y 15% en el resto de los casos) en la deducción por actividades de innovación tecnológica de procesos de producción en la cadena de valor de la industria de la automoción para proyectos iniciados a partir del 25 de junio de 2020; así como la modificación en el supuesto de libertad de amortización en inversiones realizadas en la cadena de valor de movilidad eléctrica, sostenible o conectada y modificación del ámbito temporal en relación con las inversiones anticipadas en Canarias, estableciendo como fecha límite el 31 de diciembre de 2021 (Real Decreto 34/2020, de 17 de noviembre).

- Deducibilidad de las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de deudores cuando en dichos períodos cumplan las condiciones para aplicar los incentivos fiscales para entidades de reducida dimensión y en el momento del devengo del impuesto el plazo que haya transcurrido desde el vencimiento de la obligación sea de tres meses (Real Decreto-ley 35/2020, de 22 de diciembre).