¿Por qué no me aplica embargo en una nómina de un trabajador en MsNómina?

Cuando se ha de aplicar un embargo a un trabajador, el trámite a seguir para el correcto cálculo del importe a embargar en nómina es

Cuando se ha de aplicar un embargo a un trabajador, el trámite a seguir para el correcto cálculo del importe a embargar en nómina es

Hay algunos trabajadores que, por sus características particulares, ya sea porque sean por ejemplo Administradores de la sociedad, o por cualquier otra, solo han de

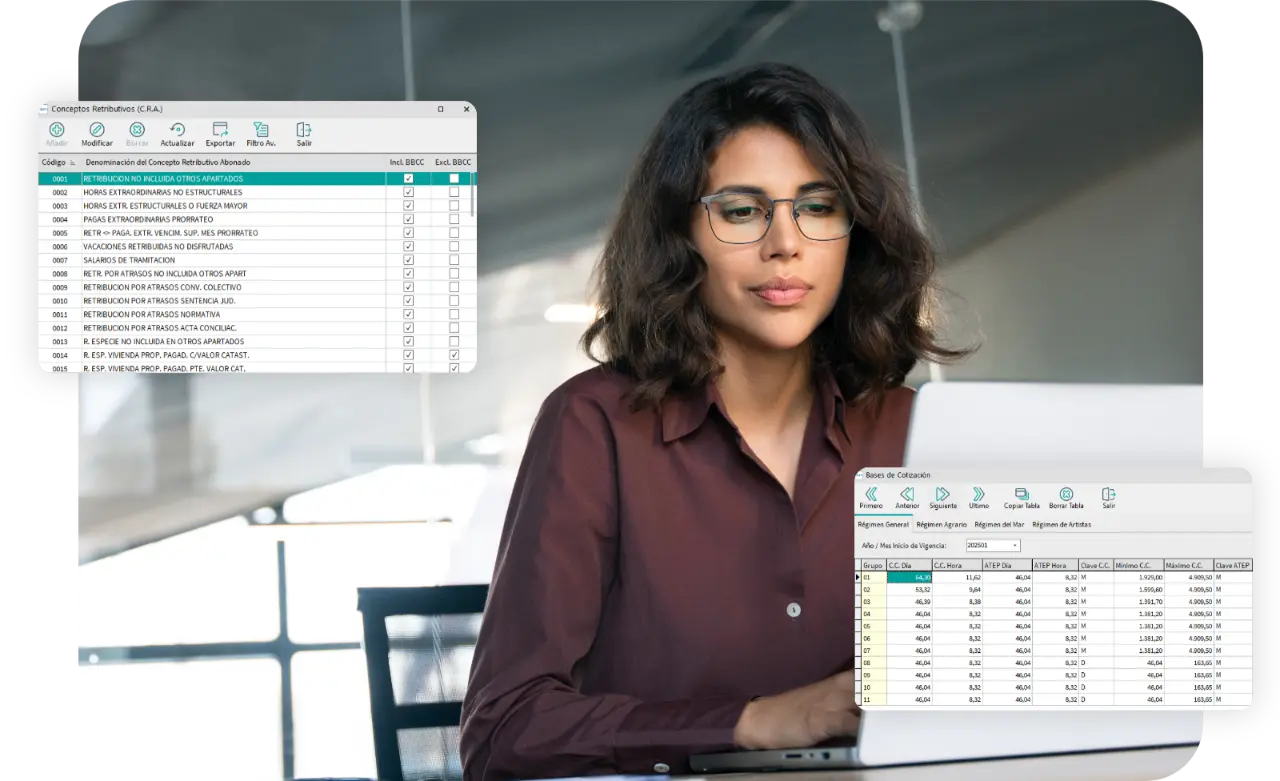

El Boletín 05/2025 que publicó las nuevas bases mínimas publicadas en la Orden PCJ/178/2025, correspondientes al año 2025 establece en su página 1 y 2: