Según la Ley 37/1992, de 28 de diciembre, existe obligación de declarar e identificar a las operaciones de Inversión del Sujeto Pasivo (ISP).

Podemos encontrarnos con 2 posibles situaciones, si lo vemos como emisor de la factura o como receptor.

Situaciones que podemos encontrar en la inversión del sujeto pasivo

Inversión del sujeto pasivo desde el punto de vista del emisor de la factura.

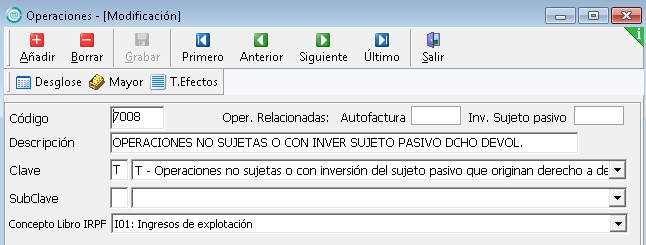

En Msconta hemos realizado un registro con una operación con la clave T (MsConta tiene configurada la operación 7008).

Dicha información pasará al modelo 347 con la clave B (Ventas), y no se marcará la casilla “Operación con inversión sujeto pasivo”.

Inversión del sujeto pasivo desde el punto de vista del receptor de la factura.

En Msconta hemos tenido que realizar 3 registros para informar correctamente dicha factura:

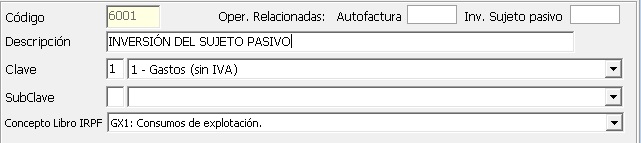

Escogemos la operación 6003 configurada con la clave G y subclave 2.

Esta operación lleva relacionadas 2 operaciones más la 7003 (clave Ñ y subclave 1) y 6001 (Clave 1), y por lo tanto esos registros se van a realizar de forma automática.

Dicha información pasará al modelo 347 con la clave A (Adquisiciones) y quedará marcada la casilla “Operación con inversión del sujeto pasivo”, y solo se debe declarar es el importe de la contra prestación, excluyendo el IVA.

Si con dicho proveedor/acreedor se tienen registradas operaciones con ISP y otras operaciones sin ISP, aparecerán en el modelo 347 en líneas distintas.

Si tienes dudas sobre cómo realizar la inversión de sujeto pasivo en el modelo 347, puedes ponerte en contacto con nosotros a través del formulario de contacto.